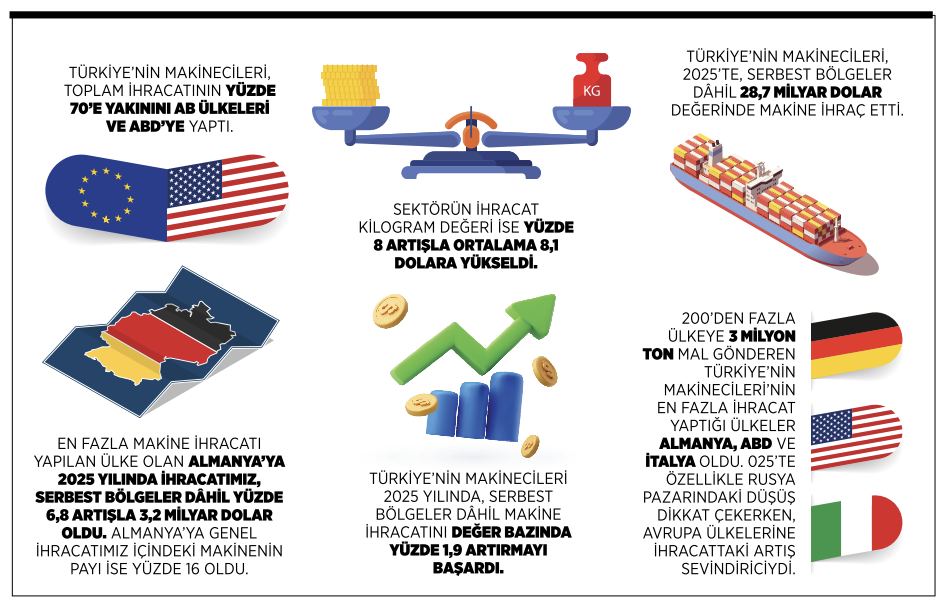

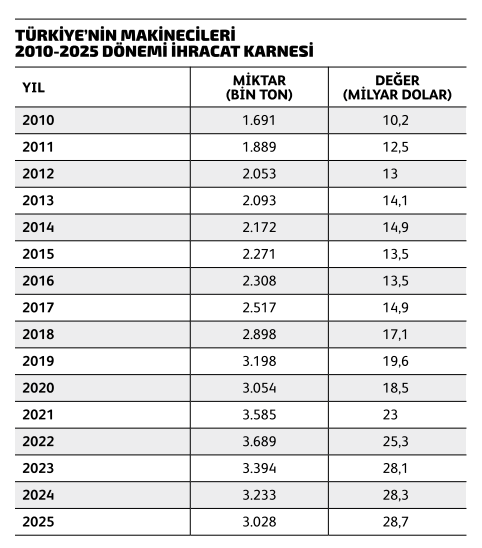

TÜRK MAKİNE SEKTÖRÜ, ZORLUKLARLA DOLU 2025’İ DE KAYIPSIZ GEÇMEYİ BAŞARDI. MAKİNE İHRACATINI YÜZDE 1,9 ARTIŞLA 28,7 MİLYAR DOLARA TAŞIYAN TÜRKİYE’NİN MAKİNECİLERİ, TONAJ OLARAK YÜZDE 6,3’E ULAŞAN KAYBINI, İHRACAT KİLOGRAM DEĞERİNİ 8,1 DOLARLIK REKOR DÜZEYE ULAŞTIRARAK KARŞILADI.

Türk makine imalat sanayisi, 2025 yılındaki ihracat maratonunu kayıpsız geçmeyi başardı. Yılı çifte rekorla tamamlayan Türkiye’nin Makinecileri, ihracatını 28,7 milyar dolara ulaştırırken, ihracat kilogram değerini ise 8,1’lık rekor seviyeye yükseltmeyi başardı. 2024 yılındaki riskler ve jeopolitik gerilimlerin yarattığı kırılganlıkların gölgesinde geçen 2025 yılında, özellikle Avrupa ülkelerindeki sipariş kayıpları Rusya pazarındaki dramatik düşüşler etkili olurken, yılın son çeyreğinde elde edilen toparlanma, Türkiye’nin Makinecilerini bir kez daha rekorlarla taçlandırdı. Dördüncü yılındaki Rusya-Ukrayna savaşının yanında, Orta Doğu’daki gerilimler ve ABD’nin başlattığı tarife savaşlarının etkili olduğu 2025’te Türkiye’nin Makinecileri, yurt dışı pazarlardaki etkinliğini de aralıksız sürdürdü. Bu amaçla küresel ölçekli sektörel fuarlarda Türk makinesinin gücü ve kalitesini tanıtmaya devam eden Türkiye’nin Makinecileri düzenlediği ve iştirak ettiği alım ve ticaret heyetlerinde ise Türk makine üreticilerini yabancı satın alma heyetleriyle bir araya getirmeye devam etti.

Türk makine imalat sanayisi, 2025 yılındaki ihracat maratonunu kayıpsız geçmeyi başardı. Yılı çifte rekorla tamamlayan Türkiye’nin Makinecileri, ihracatını 28,7 milyar dolara ulaştırırken, ihracat kilogram değerini ise 8,1’lık rekor seviyeye yükseltmeyi başardı. 2024 yılındaki riskler ve jeopolitik gerilimlerin yarattığı kırılganlıkların gölgesinde geçen 2025 yılında, özellikle Avrupa ülkelerindeki sipariş kayıpları Rusya pazarındaki dramatik düşüşler etkili olurken, yılın son çeyreğinde elde edilen toparlanma, Türkiye’nin Makinecilerini bir kez daha rekorlarla taçlandırdı. Dördüncü yılındaki Rusya-Ukrayna savaşının yanında, Orta Doğu’daki gerilimler ve ABD’nin başlattığı tarife savaşlarının etkili olduğu 2025’te Türkiye’nin Makinecileri, yurt dışı pazarlardaki etkinliğini de aralıksız sürdürdü. Bu amaçla küresel ölçekli sektörel fuarlarda Türk makinesinin gücü ve kalitesini tanıtmaya devam eden Türkiye’nin Makinecileri düzenlediği ve iştirak ettiği alım ve ticaret heyetlerinde ise Türk makine üreticilerini yabancı satın alma heyetleriyle bir araya getirmeye devam etti.

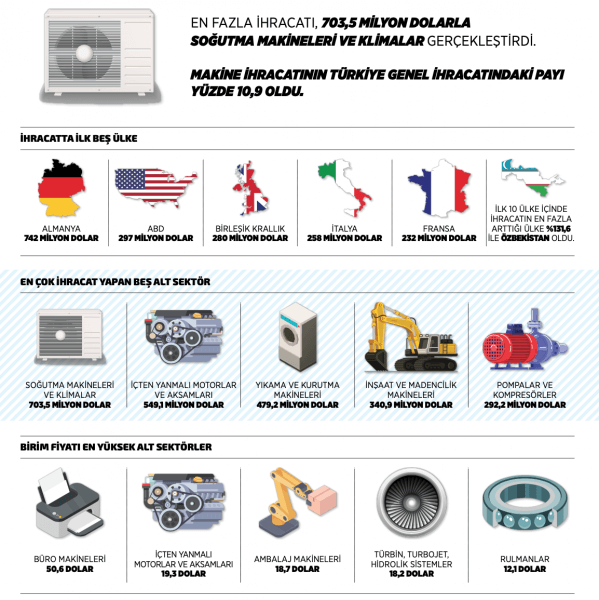

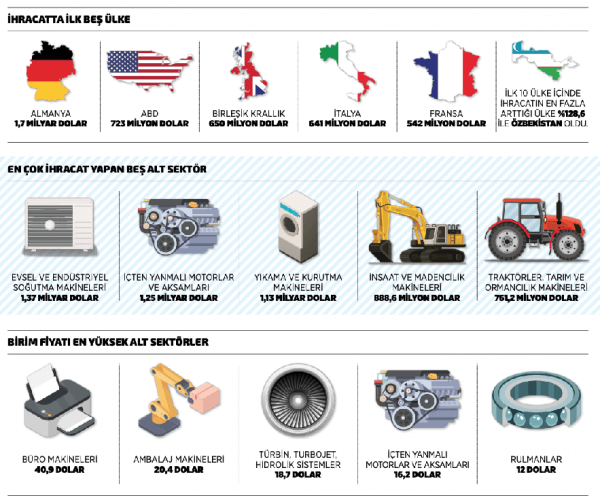

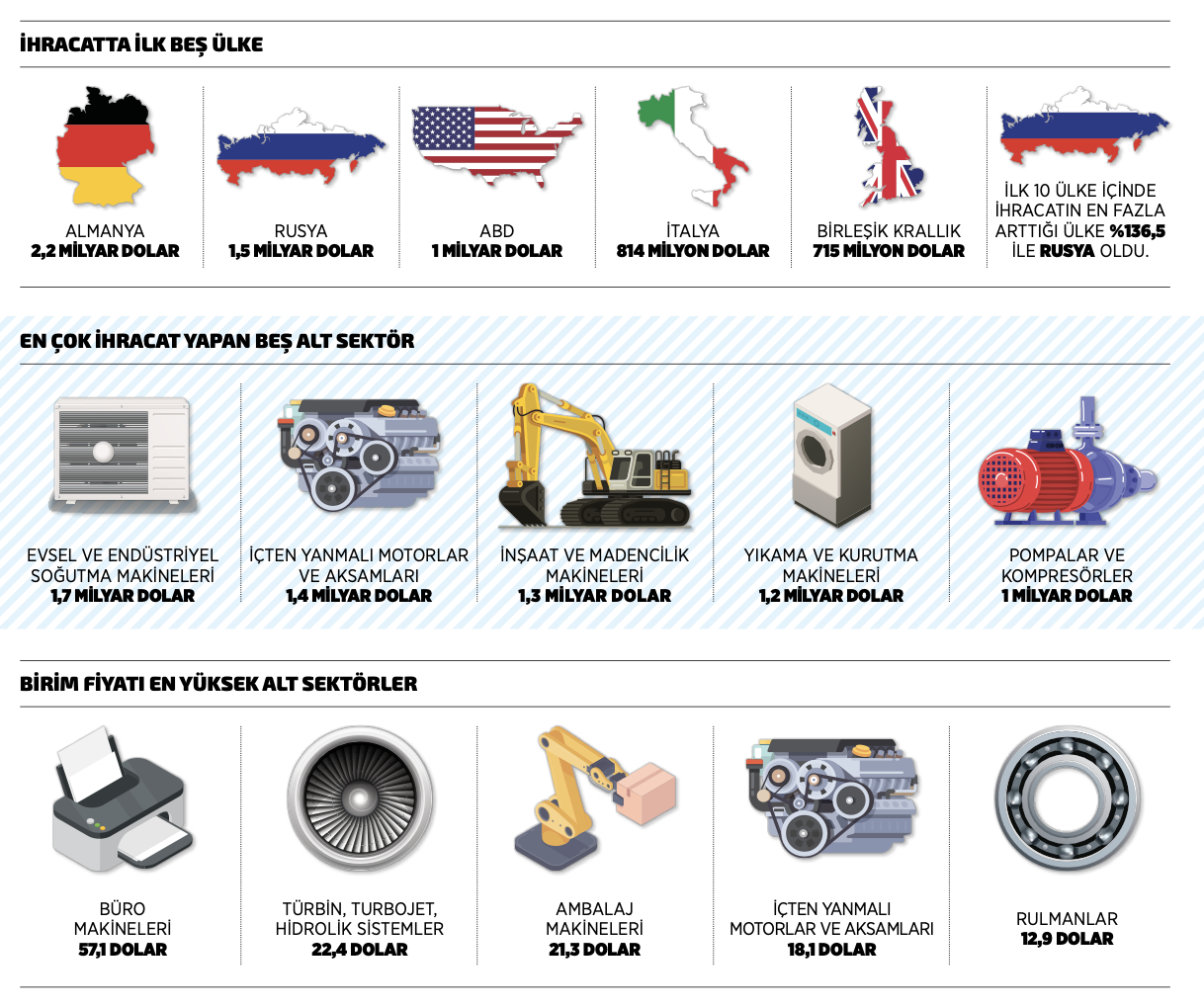

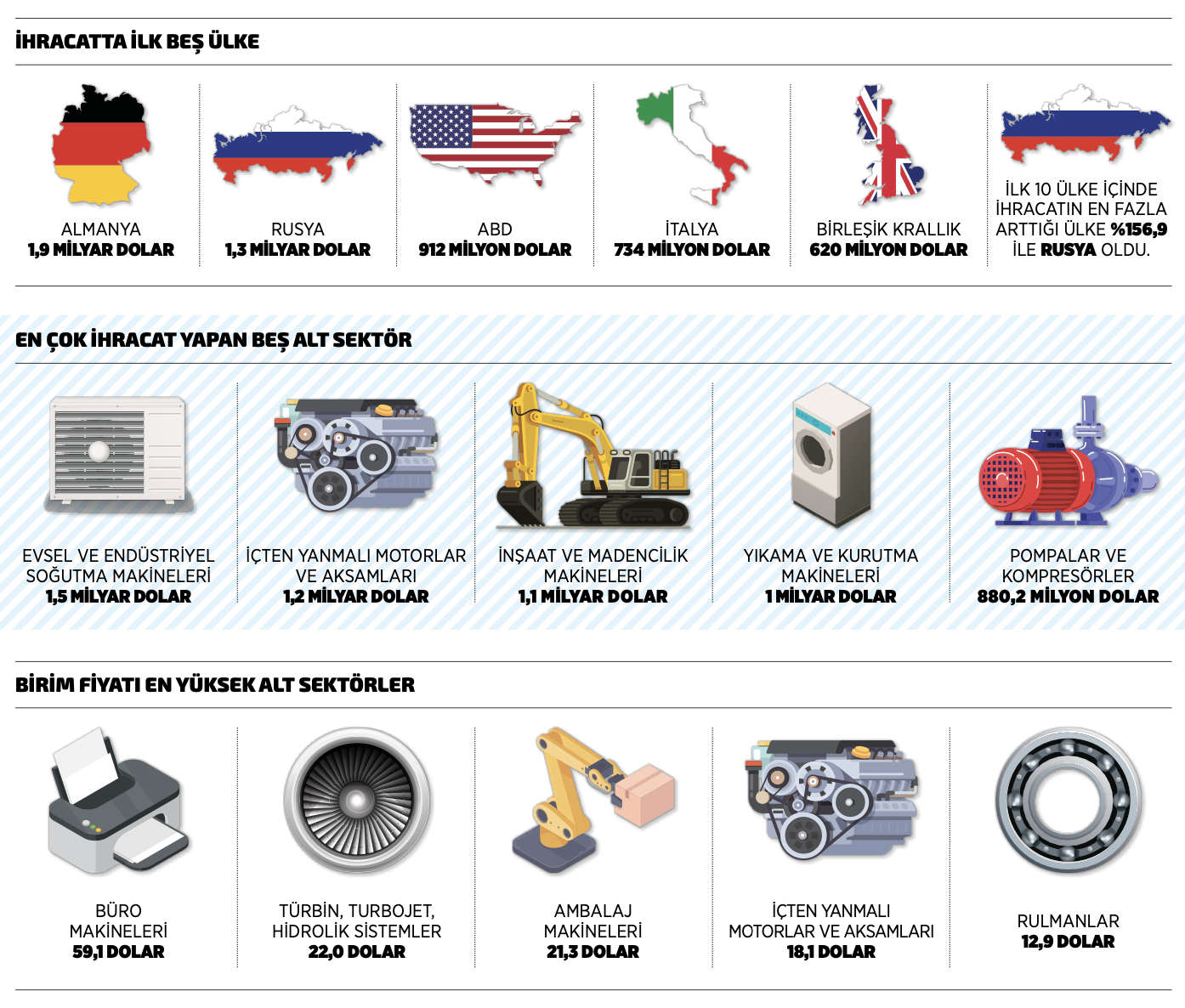

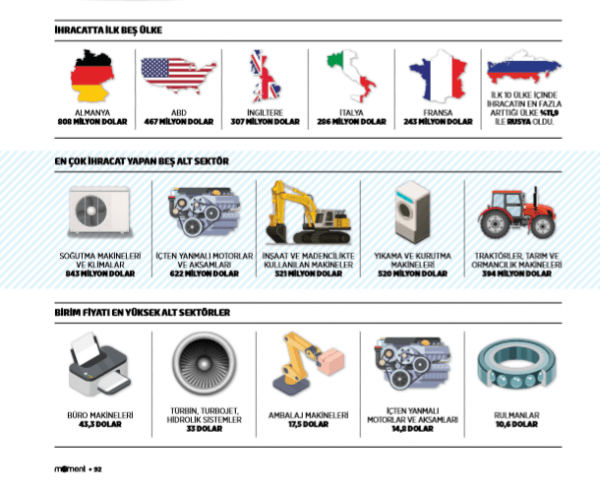

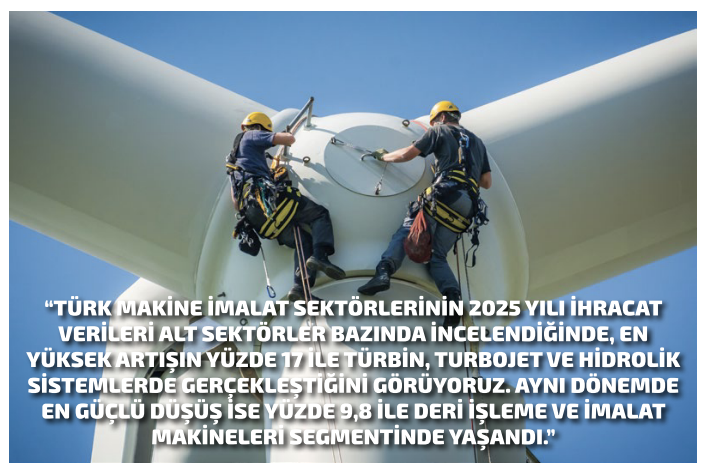

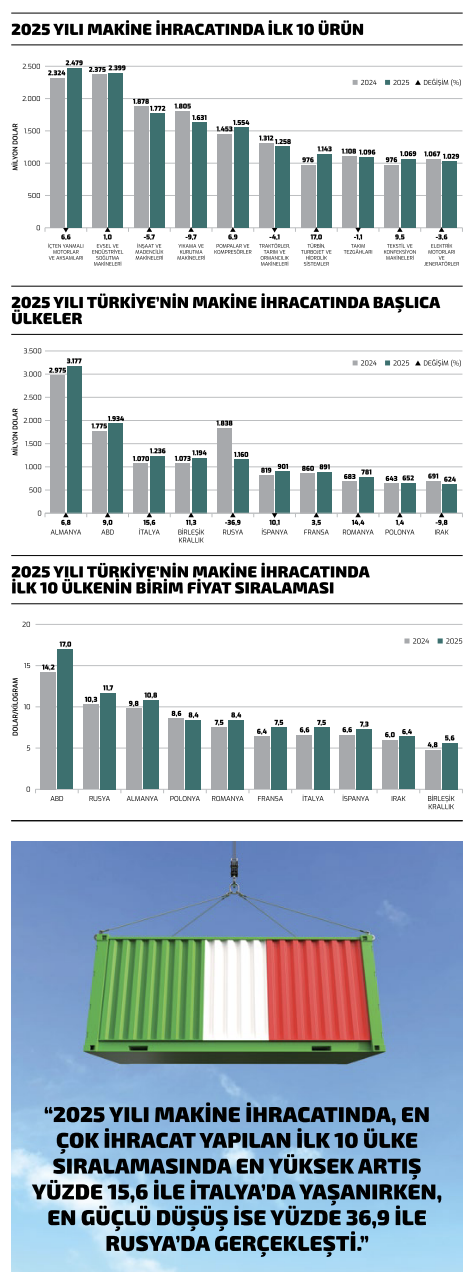

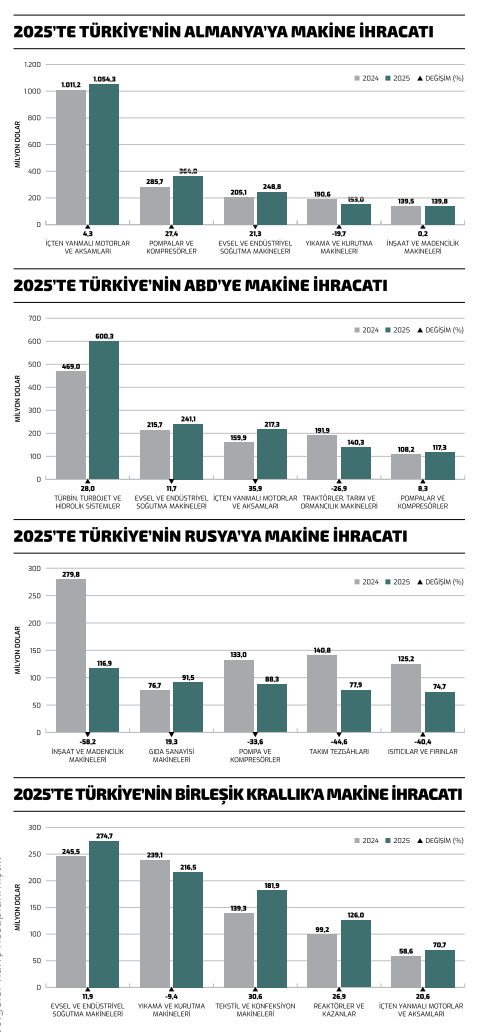

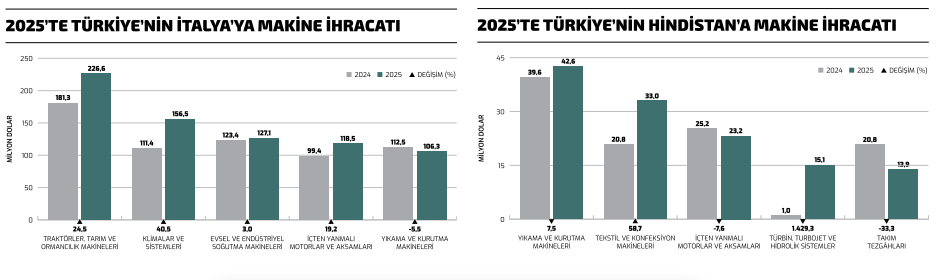

Yurt içinde de sektörün gelişimi için zirveler, kongreler ve sektörel toplantılar düzenleyen Türkiye’nin Makinecileri; makine sektörünün bilgi birikimi ve entelektüel kapasitesini zenginleştirmek, sektörün politika yapıcılar nezdindeki güncel görünümünü ifade etmek için kapsamlı yayınlara imza atmaya da devam etti. Tüm bu çabalar sonucunda Türk makine sektörünün 2025’te en çok makine ihracatı gerçekleştirdiği ülkeler Almanya, ABD, İtalya, Birleşik Krallık ve Rusya olarak sıralanırken, Rusya’ya uygulanan ambargolar nedeniyle ihracatımız yüzde 36,9 gibi dramatik ölçüde daralma yaşadı. Bununla birlikte Türkiye’nin Makinecileri İtalya’ya ihracatını yüzde 15,6, Birleşik Krallık’a ihracatını yüzde 11,3, ABD’ye ihracatını yüzde 9 ve Almanya’ya ihracatını yüzde 3,1 artırmayı başardı. Diğer yandan, 2025 yılı makine ihracatı miktar bazında yüzde 6,3 gerilese de ortalama ihracat kilogram fiyatımız 2024’teki 7,5 dolar seviyesinden 2025’te 8,1 dolara yükseldi ve olası kayıplar böylelikle telafi edilmiş oldu. Yine 2025’te, en fazla ihracatı yapılan üç ürün grubu evsel ve içten yanmalı motor ve aksamları, endüstriyel soğutma makineleri ile inşaat ve madencilik makineleri olurken, türbin, turbojet ve hidrolik sistemler ihracatı yüzde 17 artarak 1,1 milyar dolara yükseldi. Bu dönemde gıda sanayisi makineleri yüzde 14, tekstil ve konfeksiyon makineleri ihracatı yüzde 9,5, pompalar ve kompresörler yüzde 6,9 ve içten yanmalı motorlar ve aksamları yüzde 6,6’lık artışlarla toplam makine ihracatına önemli katkılar sağlamaya devam ettiler. “2025 YILI MAKİNE İHRACATINDA, EN ÇOK İHRACAT YAPILAN İLK 10 ÜLKE SIRALAMASINDA EN YÜKSEK ARTIŞ YÜZDE 15,6 İLE İTALYA’DA YAŞANIRKEN, EN GÜÇLÜ DÜŞÜŞ İSE YÜZDE 36,9 İLE RUSYA’DA GERÇEKLEŞTİ.” REGÜLASYONLAR TSUNAMİSİNDE GÜNCEL KALABİLMEK ÇOK ÖNEMLİYDİ Son yıllarda etkisini giderek artan şekilde hissetmeye başladığımız iklim krizinin yarattığı yeşil dönüşüm çabaları, iş dünyasının 2025 ajandasında yine ilk sıralardaydı. Bağlantılı olarak dijital dönüşüm ve sürdürülebilirlik temaları da yıl içerisinde çokça konuşuldu ve kurumların ikiz dönüşüme uyum adımları aralıksız sürdü. Türkiye’nin Makinecileri de ikiz dönüşüm üzerine gerçekleştirdiği faaliyetlerle sektörün bilgi birikimini güçlendirmeye çalışırken, özellikle AB Yeşil Mutabakatı kapsamındaki regülasyonlar tsunamisinde güncel kalabilmek ve sektörü de gelişmeler hakkında bilgilendirebilmek için yoğun çaba sarf etti. Özellikle 2026 yılı itibarıyla uygulanmaya başlanan Sınırda Karbon Düzenleme Mekanizması hakkındaki bilgilendirme çabaları 2025’te özellikle öne çıkan konulardan biriydi. Avrupalı sanayicilerin bile uyumda zorlandığı regülasyonlar tsunamisine Türkiye’deki en hazır sektör olan Türk makine sektörü, tüm alt segmentlerini kapsayıcı bilgilendirici faaliyetlerden taviz vermedi. Diğer yandan, küresel ölçekte giderek yükselen ticaret duvarlarını aşmanın yolunun katma değerli üretimden geçtiği gerçeğiyle hareket eden Türkiye’nin Makinecileri, yeşil ve dijital dönüşümü kapsayan ikiz dönüşüm uyumlu stratejilerde de sektöre liderlik etmeyi sürdürdü. Bu doğrultuda, kamu ve politika yapıcılarla yakın iş birliğine devam eden Türkiye’nin Makinecileri, sektörel düzenlemeler, teşvik sistemleri ve yatırım politikalarının hazırlanmasına da önemli katkılar vermeyi sürdürdü.

Yurt içinde de sektörün gelişimi için zirveler, kongreler ve sektörel toplantılar düzenleyen Türkiye’nin Makinecileri; makine sektörünün bilgi birikimi ve entelektüel kapasitesini zenginleştirmek, sektörün politika yapıcılar nezdindeki güncel görünümünü ifade etmek için kapsamlı yayınlara imza atmaya da devam etti. Tüm bu çabalar sonucunda Türk makine sektörünün 2025’te en çok makine ihracatı gerçekleştirdiği ülkeler Almanya, ABD, İtalya, Birleşik Krallık ve Rusya olarak sıralanırken, Rusya’ya uygulanan ambargolar nedeniyle ihracatımız yüzde 36,9 gibi dramatik ölçüde daralma yaşadı. Bununla birlikte Türkiye’nin Makinecileri İtalya’ya ihracatını yüzde 15,6, Birleşik Krallık’a ihracatını yüzde 11,3, ABD’ye ihracatını yüzde 9 ve Almanya’ya ihracatını yüzde 3,1 artırmayı başardı. Diğer yandan, 2025 yılı makine ihracatı miktar bazında yüzde 6,3 gerilese de ortalama ihracat kilogram fiyatımız 2024’teki 7,5 dolar seviyesinden 2025’te 8,1 dolara yükseldi ve olası kayıplar böylelikle telafi edilmiş oldu. Yine 2025’te, en fazla ihracatı yapılan üç ürün grubu evsel ve içten yanmalı motor ve aksamları, endüstriyel soğutma makineleri ile inşaat ve madencilik makineleri olurken, türbin, turbojet ve hidrolik sistemler ihracatı yüzde 17 artarak 1,1 milyar dolara yükseldi. Bu dönemde gıda sanayisi makineleri yüzde 14, tekstil ve konfeksiyon makineleri ihracatı yüzde 9,5, pompalar ve kompresörler yüzde 6,9 ve içten yanmalı motorlar ve aksamları yüzde 6,6’lık artışlarla toplam makine ihracatına önemli katkılar sağlamaya devam ettiler. “2025 YILI MAKİNE İHRACATINDA, EN ÇOK İHRACAT YAPILAN İLK 10 ÜLKE SIRALAMASINDA EN YÜKSEK ARTIŞ YÜZDE 15,6 İLE İTALYA’DA YAŞANIRKEN, EN GÜÇLÜ DÜŞÜŞ İSE YÜZDE 36,9 İLE RUSYA’DA GERÇEKLEŞTİ.” REGÜLASYONLAR TSUNAMİSİNDE GÜNCEL KALABİLMEK ÇOK ÖNEMLİYDİ Son yıllarda etkisini giderek artan şekilde hissetmeye başladığımız iklim krizinin yarattığı yeşil dönüşüm çabaları, iş dünyasının 2025 ajandasında yine ilk sıralardaydı. Bağlantılı olarak dijital dönüşüm ve sürdürülebilirlik temaları da yıl içerisinde çokça konuşuldu ve kurumların ikiz dönüşüme uyum adımları aralıksız sürdü. Türkiye’nin Makinecileri de ikiz dönüşüm üzerine gerçekleştirdiği faaliyetlerle sektörün bilgi birikimini güçlendirmeye çalışırken, özellikle AB Yeşil Mutabakatı kapsamındaki regülasyonlar tsunamisinde güncel kalabilmek ve sektörü de gelişmeler hakkında bilgilendirebilmek için yoğun çaba sarf etti. Özellikle 2026 yılı itibarıyla uygulanmaya başlanan Sınırda Karbon Düzenleme Mekanizması hakkındaki bilgilendirme çabaları 2025’te özellikle öne çıkan konulardan biriydi. Avrupalı sanayicilerin bile uyumda zorlandığı regülasyonlar tsunamisine Türkiye’deki en hazır sektör olan Türk makine sektörü, tüm alt segmentlerini kapsayıcı bilgilendirici faaliyetlerden taviz vermedi. Diğer yandan, küresel ölçekte giderek yükselen ticaret duvarlarını aşmanın yolunun katma değerli üretimden geçtiği gerçeğiyle hareket eden Türkiye’nin Makinecileri, yeşil ve dijital dönüşümü kapsayan ikiz dönüşüm uyumlu stratejilerde de sektöre liderlik etmeyi sürdürdü. Bu doğrultuda, kamu ve politika yapıcılarla yakın iş birliğine devam eden Türkiye’nin Makinecileri, sektörel düzenlemeler, teşvik sistemleri ve yatırım politikalarının hazırlanmasına da önemli katkılar vermeyi sürdürdü.

2026’DA TEMKİNLİ BÜYÜME ANA HEDEF OLACAK

2026’DA TEMKİNLİ BÜYÜME ANA HEDEF OLACAK

Yeni yıla yönelik ilk senaryolar, temkinli büyümeye işaret etse de küresel riskler her zamankinden daha kırılgan bir yapı ortaya koyuyor. Devam eden ekonomik ve jeopolitik çatışmalara her an yenileri eklenirken, tedarik zincirlerinin kırılganlığı artıyor, ham maddeye erişim zorlaşıyor, üretmek ve ticaret yapmak yeni duvarlar karşısında giderek zorlaşıyor. Bununla birlikte, Türkiye’nin orta yüksek ve yüksek teknolojili makineleri üretmede gösterdiği oransal artışlar, Türk makine sektörünün fiyat rekabetinden kalite rekabetine geçişini de bize müjdeliyor. Ürün çeşitliliğinde de rakiplerine kıyasla önemli bir avantaja sahip olan Türk makine sektörü, gelişmiş ve gelişmekte olan ülkelere yönelik ihracat pazar çeşitlendirmesiyle dünyanın 200’ün üzerinde ülke ve bölgesine ihracat yapmayı, dahası hedef pazarlarında kalıcı olmayı da bu şekilde başarıyor. Dünya genelinde sanayi yatırımlarının yönünün, yeni kapasite kurmaktan ziyade mevcut makinelerin daha akıllı, verimli ve esnek hale getirilmesine doğru kaydığının altını çizen MAİB Yönetim Kurulu Başkanı Kutlu Karavelioğlu da 2026 yılına ilişkin değerlendirmesinde, “Belirsizliğin arttığı, yatırımların yavaşlatıldığı dönemlerin genel özelliği olarak, müşterilerimizin yeni makine alımlarını ertelediğini; mevcut makine ve tesislerin teknolojik ömürlerini servis hizmetleriyle uzatmaya odaklandığını görüyoruz. Daha düşük bütçe ile daha hızlı geri dönüşler vaat eden bu kademeli iyileştirme çözümlerine talep arttıkça, satış sonrası hizmetlerdeki başarı da rekabetin önemli bir unsuru haline geliyor. Bir diğer önemli eğilim ise makine sanayisinin savunma ve tarım gibi milli stratejiler gözetilen stratejik sektörlerle etkileşiminin artırılması. Küresel konjonktürle görülmemiş biçimde hız kazanan savunma sanayisi yatırımları bir yandan ileri mühendislik kapasitesini yükseltirken, bir yandan da genel imalat sanayisinin makine siparişlerindeki gerilemeyi telafi ediyor. Türkiye açısından bu tablo, işleme, döküm ve ısıl işlem, kaplama, otomasyon ve test sistemleri gibi savunma-sanayi ihtiyacı yüksek alt sektörlerde rekabet avantajı yaratma potansiyelini güçlendiriyor. Fiyat ve ürün performansından çok, üreticisinin güvenilirliği ve kurumsal kapasitesi ile rekabetin esas olduğu makine sektöründe mühendislik ve proses bilgisi satın alma kararlarını belirleyici bir hal alıyor. Bir başka ifadeyle makine ve tesislerin kurulum, entegrasyon, kiralama, servis ve bakım hizmetlerinin sektörel istihdam ve ciro içinde aldığı paylar hızla artıyor, sektör önemli bir hizmet ihracatçısı haline geliyor.” sözlerini kullanıyor.

23 ALT SEGMENTİN 12’SİNDE DÜŞÜŞ 11’İNDE ARTIŞ VAR

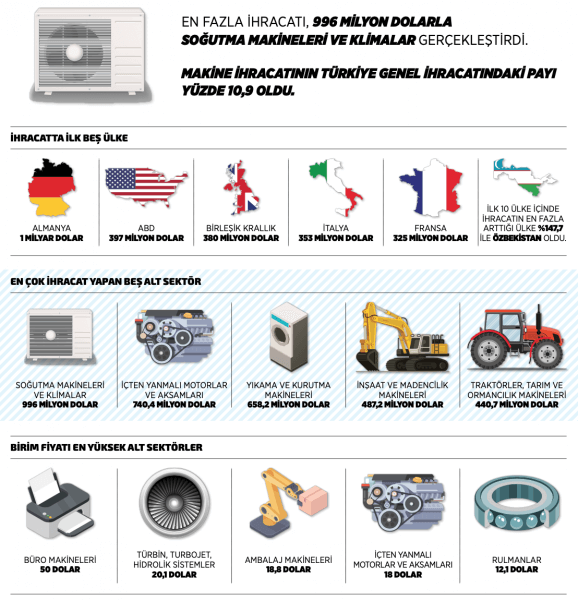

Gelelim Türk makine sektörünün 2025 yılı karnesinin detaylarına… Türk makine imalat sektörlerinin 2025 yılı ihracat verileri alt sektörler bazında incelendiğinde, 23 alt segmentin önemli bir bölümünde sınırlı olsa da düşüşler olduğu görülüyor. 2025 yılında değer bazında en yüksek ihracatı “İçten yanmalı motorlar ve aksamları” ürün grubu gerçekleştirirken, bu ürün grubunda 2024’te 2,3 milyar dolar olan ihracat 2025’te yüzde 6,6’lık artışla 2,5 milyar dolara yükseldi. En yüksek ihracatı gerçekleştiren ikinci ürün grubu olan “Evsel ve endüstriyel soğutma makineleri” ürün grubu ise yüzde 1’lik artışla yılı 2,4 milyar dolarlık ihracatla kapadı. Listenin üçüncü sırasındaki “İnşaat ve madencilik makineleri” ürün grubu da yüzde 5,7’lik düşüşle 1,8 milyar dolarlık ihracat gerçekleştirdi. 2025 yılı ihracatında değer bazında en yüksek ihracat artışını gerçekleştiren ürün grubu ise “Türbin, turbojet ve hidrolik sistemler” ürün grubu olurken, bu ürün grubundaki ihracat artışı yüzde 17 oldu. Benzer şekilde, “Klima ve sistemleri” ürün grubu yüzde 16,8, “Gıda sanayisi makineleri” ürün grubunda yüzde 14 ve “Tekstil ve konfeksiyon makineleri” ürün grubunda yüzde 9,5’lik artışlar yaşandı. Diğer yandan ihracat kilogram değerinde de makine sektörü 2025 yılını rekorla kapattı. İhraç pazarlarındaki etkinliğini fiyat rekabetinde uzaklaştırmaya başlayan ve kalite ölçeğinde rekabetini güçlendiren makine sektörü, ihracat kilogram değerini yüzde 8’lik artışla 8,1 dolara yükseltmeyi başardı. 23 makine alt segmentinin 15’inde ürün ve hizmetlerin değeri artarken, altı segmentte ihracat kilogram değeri kısmi düşüşler yaşadı, üç segmentte ise ortalama ihracat kilogram değeri değişmedi. Bu kapsamda, 2024 yılının en katma değerli ürün grupları 54,8 dolarlık ihracat kilogram değeriyle “Büro makineleri”, 30,8 dolarlık ihracat kilogram değeriyle “Türbin, turbojet ve hidrolik sistemler”, 23,2 dolarlık ihracat kilogram değeriyle “Ambalaj makineleri”, 20,8 dolarlık ihracat kilogram değeriyle “İçten yanmalı motorlar ve aksamları” ile 14,4 dolarlık ihracat kilogram değeriyle “Vanalar ve armatürler” olarak sıralandı.

AVRUPA’DA YENİDEN GÜÇ KAZANDIK

AVRUPA’DA YENİDEN GÜÇ KAZANDIK

İhraç pazarlarına göre verileri incelediğimizde ise Türkiye’nin Makinecileri’nin en önemli hedef pazarı olan Almanya’ya gerçekleşen ihracatın 2024’teki 3 milyar dolar seviyesinden 2025’te yüzde 6,8’lik artışla 3,2 milyar dolara yükseldiğini görüyoruz. En çok ihracat yapılan ikinci ülke olan ABD’ye 2024’te 1,8 milyar dolarlık makine ihraç eden Türkiye’nin Makinecileri 2025’te yüzde 9’luk artışla ihracatını 1,9 milyar dolara taşıdı. Üçüncü sıradaki İtalya’ya gerçekleşen ihracat ise yüzde 15,6 artarak 1,2 milyar dolar oldu. Türkiye’nin Makinecileri’nin 2025 yılı ihracatında, en çok ihracat yapılan ilk 20 ülke sıralamasında, Avrupa pazarındaki etkinliğimiz artırdığımızı da net olarak görebiliyoruz. İlk 20 listesinde sadece altı ülkede gerileme yaşanırken, dokuz Avrupa ülkesinde yüzde 1,5 ila yüzde 15 aralığında artış sağlandığı görülüyor. Kuzey Afrika’da Cezayir’deki yüzde 22’lik, Asya’da Özbekistan’daki yüzde 21,4’lük ve Orta Doğu’da İran’daki yüzde 10,9’luk düşüşler ise Türkiye’nin Makinecileri’nin 2025 yılı ihracat karnesindeki riskli bölgeler olarak dikkat çekiyor.

Türk makine sektörünün 2025 yılı ihracat ve ithalat performansını nasıl değerlendirirsiniz?

Türk makine sektörünün 2025 yılı ihracat ve ithalat performansını nasıl değerlendirirsiniz?

Küresel ekonomik büyümenin zayıf seyrettiği, dış ticarette artış hızının tarihsel ortalamaların altında kaldığı ve ticaret savaşları ile korumacılık eğilimlerinin giderek güç kazandığı zor bir dönemden geçmekteyiz. Özellikle ticaret politikalarına ilişkin öngörülebilirliğin zayıflaması küresel görünümü kırılganlaştırmaktadır. Bununla birlikte dünya ekonomisi tarife ve ticaret politikalarındaki belirsizliklere karşı 2025 yılında göreli olarak güçlü bir direnç göstermiştir. IMF tarafından açıklanan 2026 yılı Dünya Ekonomik Görünüm Raporuna göre 2025 yılında küresel mal ve hizmet ticaretinin daha önceki beklentilerin üstünde bir performansla yüzde 4,1 oranında gerçekleşeceği tahmin edilmektedir. Özellikle 2025 yılında tarifelerden kaynaklı öne alımlar (frontloading) ve yapay zekâ bağlantılı ürün/ara malı talebindeki ivmelenme, 2025 yılı ticaret performansını desteklemiştir. Küresel ekonominin içinden geçtiği böylesine zorlu bir süreçte Türkiye ekonomisi; ekonomik büyüme oranı, istihdam artışı, üretim kapasitesi ve ihracat gücüyle pozitif ayrışmayı başarmıştır. 2025 yılı ihracatımız yıllık bazda yüzde 4,4 artış ile 273,4 milyar dolar olarak gerçekleşmiş ve yeniden rekor tazelemiştir. Mal ihracatında 2023 yılında 1,5 milyar dolar, 2024 yılında 6,2 milyar dolar yıllık artış sağlanmıştı. 2025 yılında ise mal ihracatımızda 11,7 milyar dolar net artış sağlanmıştır. Makine ve aksamları (84. fasıl) ihracatımız ise geçtiğimiz yıl 25,9 milyar dolar gerçekleşerek ihracatımıza önemli katkı sağlayan sektörlerimizden olmuştur. 2025 yılı makine imalat sanayi ihracatımızın yüzde 33’ünü Almanya, ABD ve Birleşik Krallık pazarı oluşturmuştur. ABD, İtalya, Romanya, Mısır, BAE ve Fas ise sektör ihracatımızda ilk 20’de yer alan ve 2024’e göre yüzde 10’un üzerinde ihracat artışı gerçekleştirdiğimiz ülkelerdir. Diğer taraftan, söz konusu 84. fasıl makine ve aksamları ithalatımız da 2025 yılında bir önceki yıla göre yüzde 5,2 oranında artmıştır. Diğer kamu kurumlarıyla birlikte stratejik yaklaşımımız; yerli üretimin rekabet gücünü artıracak teknoloji yatırımlarını, kalite standartlarını ve finansmana erişimi kolaylaştırmak, aynı zamanda haksız rekabet oluşturan uygulamalara karşı ticaret politikası araçlarını etkin şekilde kullanmaktır. Türk makine ihracatçılarının yurt dışındaki rekabet güçleri için neler söyleyebilirsiniz? Türkiye, geniş ürün yelpazesine yayılmış güçlü bir makine imalat altyapısına sahiptir; pompa ve kompresörlerden takım tezgâhlarına, gıda ve ambalaj makinelerinden inşaat ve endüstriyel ekipmanlara kadar pek çok alt segmentte üretim kabiliyeti ve mühendislik birikimi bulunmaktadır. Sektör; nitelikli insan kaynağı, esnek üretim yapısı, proje bazlı tasarım yetkinliği ve gelişmiş yan sanayi ağı sayesinde hem iç talebi karşılayabilecek hem de yüksek katma değerli ürünlerle ihracat yapabilecek kapasiteye sahiptir. Bu üretim ekosistemi, Türkiye’nin sanayi altyapısının omurgalarından birini oluşturmakta ve yatırım mallarında dışa bağımlılığı azaltabilecek potansiyeli barındırmaktadır. Türk makine imalat sanayi ihracatçıları bugün yalnızca fiyat rekabetiyle değil; mühendislik kabiliyeti, esnek üretim altyapısı, hızlı teslim süresi ve satış sonrası hizmet kapasitesiyle öne çıkmaktadır. Avrupa başta olmak üzere gelişmiş pazarlarda kalıcı bir yer edinmiş olmaları, kalite standardı ve teknik yeterlilik bakımından uluslararası ölçekte kabul gördüklerini göstermektedir. Ülkemiz 2024 yılında Afrika Bölgesinin 84. fasıl makine ve aksamları ithalatında 9’uncu, Avrupa’nın ve Orta Doğu Bölgelerinin ithalatında 14’üncü, Amerika Bölgesinin ithalatında ise 25’inci sırada yer almıştır. AB, Türk makine sektörü için ana pazarlardan biridir. Ancak 2026 itibarıyla SKDM/ CBAM’ın kesin uygulama dönemine geçişiyle birlikte karbon izlenebilirliği, teknik mevzuat uyumu ve sürdürülebilirlik belgeleri rekabetin ayrılmaz parçası haline gelmiştir. İlaveten, Bakanlık olarak küresel ekonomik gelişmeleri ve uluslararası entegrasyon süreçlerini proaktif ve bütüncül bir yaklaşımla yakından takip ediyoruz. Bu gelişmelerin ülkemiz ve sektörlerimiz üzerindeki muhtemel etkilerini titizlikle değerlendiriyor, hiçbir sektörümüzün olumsuz etkilenmemesi adına ilgili sivil toplum kuruluşlarımız, birliklerimiz ve derneklerimizle sürekli istişare ve güçlü bir koordinasyon içinde çalışmalarımızı sürdürüyoruz. Türk makine sektörünü nasıl bir yıl bekliyor? 2026’ya ait öngörüleriniz neler olabilir? Dünyadaki rekabet artık yalnızca tarifeler üzerinden değil; teknolojiye erişim, yarı iletkenler, veri egemenliği, yapay zekâ altyapısı ve tedarik zinciri güvenliği üzerinden de şekillenmektedir. Dolayısıyla makine sektörü açısından mesele sadece talep daralması değil, aynı zamanda hangi ülkelerin hangi teknolojik blok içinde konumlanacağıyla da ilgilidir. Bu jeoekonomik ayrışmanın, tedarik zincirlerini yeniden yapılandırırken yakın çevreyle ticaret “friendshoring” ve bölgesel üretim kümelenmelerini hızlandırması muhtemeldir. Diğer taraftan, savunma, altyapı, yenilenebilir enerji ve endüstriyel modernizasyon yatırımlarının sektörümüz için önemli büyüme alanları sunması beklenmektedir. Makine imalat sanayisinin geniş üretim alanı ve özellikle ara ürün üretme kapasitesi; kimyasal, inşaat, otomotiv, enerji, tekstil, tarım ve madencilik gibi önemli sektörlere girdi sağlaması sayesinde, 2026’nın stratejik adımlar ile meyve vermeye başlayacağı bir yıl olmasını bekliyoruz. 2026 yılında firmaların dikkat etmesi gereken başlıkları sıralamanızı istesek, ilk üç sıraya neleri yazardınız? Öncelikle finansal dayanıklılık ve etkin risk yönetimi, küresel dalgalanmalar karşısında güçlü bilanço yapısı firmalarımız için kritik önemdedir. İkinci olarak teknik mevzuat uyumu, sürdürülebilirlik kriterleri ve dijital dönüşüm yatırımları öne çıkmaktadır; özellikle Avrupa pazarındaki rekabeti bu alanlardaki hazırlığın belirleyeceği açıktır. Üçüncü unsur ise esasen her zaman dış ticarette kritik önem taşıyan pazar çeşitlendirmesidir. Firmalarımızın geleneksel pazarlara ilave olarak bizim için yeni olan pazarlarda etkin bir konum alması, ihracatın sürdürülebilirliğini güçlendirecektir. Makine sektörü özelinde, Ticaret Bakanlığı’nın 2026 yılı takviminde neler olacak? Hangi konulara odaklanacak ve hangi başlıklara yönelik çözümler üreteceksiniz? 2026 yılında Bakanlık olarak ihracatçı firmalarımızın istifadelerine sunduğumuz fuarlardan ticaret heyetlerine, markalaşmadan küresel tedarik zincirlerine entegre olmaya kadar birçok alanda sağladığımız çeşitli desteklerin etkin kullanımı ve geliştirilmesi öncelikli gündemimiz olacaktır. Bu çerçevede, mal ihracatına yönelik olarak 2025 yılında 25,5 milyar TL destek ödemesi gerçekleştirilmiş olup, 2026 yılında ise mal ihracatına yönelik devlet destekleri için 32,8 milyar TL bütçe ayrılmıştır. Ticaret Bakanlığı olarak 2026 yılı takviminde bu sektöre yönelik temel yaklaşımımız, ürün ihracatını güçlü finansman araçlarıyla da destekleyen bütüncül bir yapıyı devam ettirmektir. Ayrıca, makine imalat sanayisi gibi yatırım malı ağırlıklı ve proje bazlı ihracat yapısına sahip sektörlerde, alıcıya sunulan finansman imkânlarının ürünün fiyatı ve teknik özellikleri kadar belirleyici bir rekabet unsuru hâline geldiği bilinciyle; 8 Kasım’da 5973 sayılı Karar’da önemli değişiklikler yaptık. Bu kapsamda, Alıcı Kredileri Destek Mekanizması ile Türk Eximbank tarafından kullandırılan alıcı kredilerinde uygulanan faiz oranı ile OECD tarafından belirlenen CIRR oranı arasındaki fark Bakanlığımızca desteklenmekte ayrıca alıcı kredilerinden ve ihracat kredi sigortasından kaynaklanabilecek tazmin giderleri de Bakanlığımızca karşılanmaktadır. Makine imalat sanayi ürünlerinin ihracatında, özellikle Afrika, Orta Doğu, Orta Asya ve Güney Amerika gibi pazarlarda alıcıların finansman ihtiyacı, karar süreçlerinde belirleyici olmaktadır. Bu doğrultuda, söz konusu yapı sayesinde ihracatçılarımız, özellikle makine imalat sektöründe yoğun olarak karşılaşılan uzun vadeli, yüksek tutarlı ve proje bazlı satışlarda; rakip ülkelerin ihracat kredi kuruluşlarıyla eşdeğer finansman koşullarına erişebilecek, riskli pazarlarda daha güvenli ve öngörülebilir bir şekilde faaliyet gösterebilecektir. Bunun yanında ticaret politikası savunma araçlarını etkin biçimde kullanarak haksız rekabetin önüne geçmeyi, pazara giriş engellerinin azaltılmasına yönelik diplomatik ve teknik girişimleri sürdürmeyi hedefliyoruz. Makine sektörünü yalnızca bir ihracat kalemi olarak değil, sanayimizin teknoloji taşıyıcısı olarak görüyoruz. Bu nedenle Ar-Ge yatırımları, yerli tedarik zincirinin güçlendirilmesi ve nitelikli insan kaynağının geliştirilmesi stratejik önem taşımaktadır. Üniversitesanayi iş birliği, dijital üretim teknolojileri ve yeşil dönüşüm yatırımları önümüzdeki dönemin belirleyici unsurları olacaktır. Türk makine sektörü, üretim kültürü ve girişimcilik dinamizmi sayesinde küresel ölçekte daha üst liglere çıkma potansiyeline sahiptir ve biz kamu olarak bütün kurumlarımızla bu sürecin güçlü bir paydaşı ve destekleyicisi olmaya devam edeceğiz.

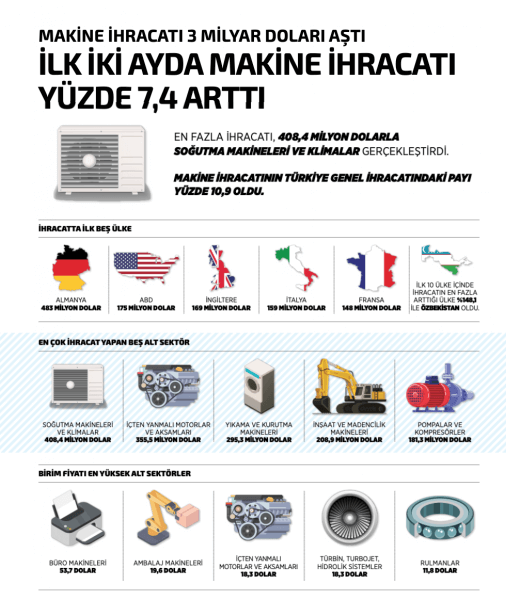

Üretim ve ihracatı, Türkiye ekonomisinde sağlıklı ve sürdürülebilir büyümenin lokomotifi olarak görüyoruz. Arzu ettiğimiz oranlarda olmamakla birlikte 2025 yılında da ihracatımızı artırdık. Jeopolitik risklere, emek yoğun sektörlerde yaşanan rekabetçilik kaybına ve küresel pazarlarda artan korumacılık önlemlerine rağmen geçen yıl ihracatımızı yüzde 4,5 artışla 273,4 milyar dolara çıkardık. Hizmet ihracatımız ise yüzde 4,6 artışla 122,6 milyar dolara ulaştı. Hem mal hem de hizmet ihracatında en yüksek yıllık rakamlara ulaşmamız elbette önemli. Ancak tabloyu iyi analiz etmek durumundayız. 2025’te mal ihracatımızda değer olarak 11,6 milyar dolarlık bir artış gerçekleştirdik. Farkın 7,7 milyar dolarlık kısmı otomotiv, savunma sanayisi ve mücevher sektörlerinde sadece beş firmanın ihracatından geldi. Ayrıca 5,4 milyar dolarlık parite kaynaklı artımız var. Yani parite ve beş firmanın • 38 katkısı olmasaydı 2025’i ekside tamamlayacaktık. 2026’ya ise 282 milyar dolar mal, 128 milyar dolar hizmet olmak üzere toplamda 410 milyar dolarlık ihracat hedefi ile başladık. Türkiye’nin üretim potansiyeline baktığımızda mütevazı artışları rahatlıkla gerçekleştirebiliriz. Biz Türkiye’yi uzun vadede en çok ihracat yapan ilk 10 ülke arasına çıkarmak istiyoruz. Bu hedef için ihracatımızı tabana yaymamız, tüm sektörlerden katkı almamız, sürdürülebilir büyüme ile her yıl çift haneli artışları yakalamamız gerekiyor. Bunun da yolu üretim ve ihracatı yeniden ekonomik büyümenin lokomotifi yapmaktan geçiyor. Ancak son beş çeyrektir net ihracat büyümeyi negatif etkiliyor. 2025’te Türkiye ekonomisinde sağlanan yüzde 3,6’lık büyümede de net ihracatın katkısı bulunmuyor. Çünkü maliyetlerle kur arasındaki denge bozuldu. Ocak 2022’den Ocak 2026’ya kadar geçen dört yılda asgari ücret yüzde 560, enflasyon yüzde 367, dolar kuru yüzde 217, avro kuru ise yüzde 228 arttı. Enflasyonla kur arasında dört yılda 150 puanlık fark var. 2025’i yüzde 31 enflasyon ve yüzde 20 kur artışı ile kapattık. Yüksek faiz ve düşük kur politikası, sanayideki üretim ve ihracat motivasyonunu büyük ölçüde düşürdü. Çünkü üretim ve ihracattan para kazanmak bir yana, çoğu sektör zarar yazıyor. 2025’te ilk kez ihracat yapan firma sayısı 2024’e göre yüzde 16 azaldı. Bu durum imalat sanayisinin istihdamına da olumsuz yansıyor. SGK verilerine göre Kasım 2022’de yaklaşık 4 milyon 669 bin olan imalat sanayisi istihdamı, Kasım 2025’te 4 milyon 35 bine gerilemiş bulunuyor. Bu sonuç, üç yılda imalat sanayisi istihdamında 634 bin kişilik kayıp anlamına geliyor. İhracatçılarımız için rekabetçilikle ilgili sorunlar devam ederken jeopolitik risklerin ve korumacılık önlemlerinin de arttığını, yeni ortaklıkların kurulduğunu gözlemliyoruz. Avrupa Birliği bizi çok yakından ilgilendiren iki önemli ticari anlaşmaya imza attı. En büyük pazarımız konumundaki AB, Güney Amerika’daki MERCOSUR ülkeleri ve Hindistan ile Serbest Ticaret Anlaşması imzaladı. Bu iki anlaşmanın orta ve uzun vadede Türkiye’nin ihracatına mutlaka olumsuz yansımaları olacak. Dolayısıyla bizim de Gümrük Birliği’nin güncellenmesi dâhil benzer iş birlikleri için diplomatik yollardan çok daha etkili girişimlerde bulunmamız gerekiyor. Son gelişmeler ışığında görüyoruz ki, girişimlerimizden olumlu kazanımlar elde etmeye de başlıyoruz. En büyük ticaret ortağımız olan AB ile karşılıklı iyi niyet ve yapıcı diyalog temelinde sürdürülen temasların olumlu sonuçlar vermesinden memnuniyet duyuyoruz. Sanayi Hızlandırma Yasası ve “AB Ürünü-Made in EU” politikası çerçevesinde, Türkiye ile mevcut Gümrük Birliği’nin anılan politika kapsamı içinde tanınması, ekonomik ortaklığımızın geleceği açısından çok önemli bir gelişme. Türkiye’nin, Avrupa değer zincirlerinin güçlü ve güvenilir bir parçası olduğu bir kez daha teyit edilmiş oldu. Küresel koşulların ihracatımızın önüne yeni engeller çıkardığı bir dönemde en azından rekabetçiliğimizi destekleyecek önlemleri mutlaka alabilmeliyiz. Kısa vadede rekabetçiliğimizi kazanabilmemiz için kurun bizi desteklemesi gerekiyor. Ancak bu yıl için kuru rekabetçi seviyeye çıkaracak bir ortam görünmüyor. Dolayısıyla rekabetçiliğimiz yeniden kazanabilmemiz için farklı destek mekanizmalarını devreye almak durumundayız. Bu kapsamda, istihdam desteğinin 6.000 liraya, asgari ücret desteğinin 2.500 liraya çıkarılması; döviz dönüşüm desteğinin daha etkin ve verimli bir şekilde uygulanacak düzenlemelerin yapılması; ihracatçımızın uzun vadeli ve düşük faizli finansmana erişimini sağlayacak politikaların devreye alınması gerekiyor. Taleplerimizin karşılanması durumunda mal ihracatında 2026 için 282 milyar dolarlık hedefi rahatlıkla geçebiliriz. Burada makine sektörümüz için de bir parantez açmak istiyorum. Makine sektörü, sanayinin geneline yaptığı çarpan etki nedeniyle Türkiye ekonomisi için stratejik önem taşıyor. Sektör, ülkemizin üretim gücünü, teknolojik dönüşümünü ve sürdürülebilir kalkınma hedeflerini doğrudan destekliyor. Makine üretimi aynı zamanda teknoloji üretimi anlamına geliyor. Son yıllarda sektörümüz Ar-Ge yatırımlarını önemli ölçüde artırdı. Yazılım entegrasyonu, sensör teknolojileri, otomasyon altyapısı ve yapay zekâ destekli üretim gibi alanlarda güçlü bir dönüşüm yaşanıyor. Biz makine üretiminde kendi teknolojisini geliştiren, mühendislik çözümleri ihraç eden bir ülkeyiz. Bugün makine endüstrimiz; geniş ürün gamı, güçlü mühendislik birikimi, gelişmiş üretim altyapısı, dünya standartlarında üretimi sayesinde bölgesel bir güç, küresel pazarlarda da yükselen bir oyuncu konumunda bulunuyor. Ancak birçok sektörümüz gibi makine de rekabetçilik konusunda sorunlar yaşıyor. Bu durum ihracatımıza da yansıyor. 2025 yılında makine ve aksamları ihracatımız yüzde 0,7 artışla 11,3 milyar dolar civarında gerçekleşti. Bu artışın da pariteden kaynaklandığını söyleyebiliriz. Yılın ilk iki ayını da yüzde 6,7 artıda kapatan sektörün 2026’da ihracatını 12 milyar doların üzerine çıkaracağına inanıyorum. Bugün birçok sorun yaşasak da biz ihracata uzun soluklu bir koşu olarak bakıyoruz. Dolayısıyla tüm sektörlerde olduğu gibi makinede de sürdürülebilir bir büyümeye odaklanıyoruz. Üretim teknolojilerimizi daha da geliştirmek, dijital ve yeşil dönüşümü hızlandırmak, ihracat pazarlarımızı çeşitlendirmek durumundayız. Makine ve diğer tüm sektörlerimizde ihracatımızı dayanıklılığını ve rekabetçiliğini artırmak için yüksek teknolojinin, Ar-Ge’nin, inovasyonun, tasarımın, markalaşmanın çarpan etkisinden yararlanmalıyız. Yeşil ve ikiz dönüşümü hızla tamamlamalıyız. TİM olarak bahsettiğim başlıkların hepsinde farklı paydaşlarla iş birlikleri yapıyor, birçok proje yürütüyoruz. Tüm bu çalışmalarla da halen ortalama 1,6 dolar civarında olan ihracat kilogram birim fiyatımızı 3 dolara çıkarmayı hedefliyoruz.

Üretim ve ihracatı, Türkiye ekonomisinde sağlıklı ve sürdürülebilir büyümenin lokomotifi olarak görüyoruz. Arzu ettiğimiz oranlarda olmamakla birlikte 2025 yılında da ihracatımızı artırdık. Jeopolitik risklere, emek yoğun sektörlerde yaşanan rekabetçilik kaybına ve küresel pazarlarda artan korumacılık önlemlerine rağmen geçen yıl ihracatımızı yüzde 4,5 artışla 273,4 milyar dolara çıkardık. Hizmet ihracatımız ise yüzde 4,6 artışla 122,6 milyar dolara ulaştı. Hem mal hem de hizmet ihracatında en yüksek yıllık rakamlara ulaşmamız elbette önemli. Ancak tabloyu iyi analiz etmek durumundayız. 2025’te mal ihracatımızda değer olarak 11,6 milyar dolarlık bir artış gerçekleştirdik. Farkın 7,7 milyar dolarlık kısmı otomotiv, savunma sanayisi ve mücevher sektörlerinde sadece beş firmanın ihracatından geldi. Ayrıca 5,4 milyar dolarlık parite kaynaklı artımız var. Yani parite ve beş firmanın • 38 katkısı olmasaydı 2025’i ekside tamamlayacaktık. 2026’ya ise 282 milyar dolar mal, 128 milyar dolar hizmet olmak üzere toplamda 410 milyar dolarlık ihracat hedefi ile başladık. Türkiye’nin üretim potansiyeline baktığımızda mütevazı artışları rahatlıkla gerçekleştirebiliriz. Biz Türkiye’yi uzun vadede en çok ihracat yapan ilk 10 ülke arasına çıkarmak istiyoruz. Bu hedef için ihracatımızı tabana yaymamız, tüm sektörlerden katkı almamız, sürdürülebilir büyüme ile her yıl çift haneli artışları yakalamamız gerekiyor. Bunun da yolu üretim ve ihracatı yeniden ekonomik büyümenin lokomotifi yapmaktan geçiyor. Ancak son beş çeyrektir net ihracat büyümeyi negatif etkiliyor. 2025’te Türkiye ekonomisinde sağlanan yüzde 3,6’lık büyümede de net ihracatın katkısı bulunmuyor. Çünkü maliyetlerle kur arasındaki denge bozuldu. Ocak 2022’den Ocak 2026’ya kadar geçen dört yılda asgari ücret yüzde 560, enflasyon yüzde 367, dolar kuru yüzde 217, avro kuru ise yüzde 228 arttı. Enflasyonla kur arasında dört yılda 150 puanlık fark var. 2025’i yüzde 31 enflasyon ve yüzde 20 kur artışı ile kapattık. Yüksek faiz ve düşük kur politikası, sanayideki üretim ve ihracat motivasyonunu büyük ölçüde düşürdü. Çünkü üretim ve ihracattan para kazanmak bir yana, çoğu sektör zarar yazıyor. 2025’te ilk kez ihracat yapan firma sayısı 2024’e göre yüzde 16 azaldı. Bu durum imalat sanayisinin istihdamına da olumsuz yansıyor. SGK verilerine göre Kasım 2022’de yaklaşık 4 milyon 669 bin olan imalat sanayisi istihdamı, Kasım 2025’te 4 milyon 35 bine gerilemiş bulunuyor. Bu sonuç, üç yılda imalat sanayisi istihdamında 634 bin kişilik kayıp anlamına geliyor. İhracatçılarımız için rekabetçilikle ilgili sorunlar devam ederken jeopolitik risklerin ve korumacılık önlemlerinin de arttığını, yeni ortaklıkların kurulduğunu gözlemliyoruz. Avrupa Birliği bizi çok yakından ilgilendiren iki önemli ticari anlaşmaya imza attı. En büyük pazarımız konumundaki AB, Güney Amerika’daki MERCOSUR ülkeleri ve Hindistan ile Serbest Ticaret Anlaşması imzaladı. Bu iki anlaşmanın orta ve uzun vadede Türkiye’nin ihracatına mutlaka olumsuz yansımaları olacak. Dolayısıyla bizim de Gümrük Birliği’nin güncellenmesi dâhil benzer iş birlikleri için diplomatik yollardan çok daha etkili girişimlerde bulunmamız gerekiyor. Son gelişmeler ışığında görüyoruz ki, girişimlerimizden olumlu kazanımlar elde etmeye de başlıyoruz. En büyük ticaret ortağımız olan AB ile karşılıklı iyi niyet ve yapıcı diyalog temelinde sürdürülen temasların olumlu sonuçlar vermesinden memnuniyet duyuyoruz. Sanayi Hızlandırma Yasası ve “AB Ürünü-Made in EU” politikası çerçevesinde, Türkiye ile mevcut Gümrük Birliği’nin anılan politika kapsamı içinde tanınması, ekonomik ortaklığımızın geleceği açısından çok önemli bir gelişme. Türkiye’nin, Avrupa değer zincirlerinin güçlü ve güvenilir bir parçası olduğu bir kez daha teyit edilmiş oldu. Küresel koşulların ihracatımızın önüne yeni engeller çıkardığı bir dönemde en azından rekabetçiliğimizi destekleyecek önlemleri mutlaka alabilmeliyiz. Kısa vadede rekabetçiliğimizi kazanabilmemiz için kurun bizi desteklemesi gerekiyor. Ancak bu yıl için kuru rekabetçi seviyeye çıkaracak bir ortam görünmüyor. Dolayısıyla rekabetçiliğimiz yeniden kazanabilmemiz için farklı destek mekanizmalarını devreye almak durumundayız. Bu kapsamda, istihdam desteğinin 6.000 liraya, asgari ücret desteğinin 2.500 liraya çıkarılması; döviz dönüşüm desteğinin daha etkin ve verimli bir şekilde uygulanacak düzenlemelerin yapılması; ihracatçımızın uzun vadeli ve düşük faizli finansmana erişimini sağlayacak politikaların devreye alınması gerekiyor. Taleplerimizin karşılanması durumunda mal ihracatında 2026 için 282 milyar dolarlık hedefi rahatlıkla geçebiliriz. Burada makine sektörümüz için de bir parantez açmak istiyorum. Makine sektörü, sanayinin geneline yaptığı çarpan etki nedeniyle Türkiye ekonomisi için stratejik önem taşıyor. Sektör, ülkemizin üretim gücünü, teknolojik dönüşümünü ve sürdürülebilir kalkınma hedeflerini doğrudan destekliyor. Makine üretimi aynı zamanda teknoloji üretimi anlamına geliyor. Son yıllarda sektörümüz Ar-Ge yatırımlarını önemli ölçüde artırdı. Yazılım entegrasyonu, sensör teknolojileri, otomasyon altyapısı ve yapay zekâ destekli üretim gibi alanlarda güçlü bir dönüşüm yaşanıyor. Biz makine üretiminde kendi teknolojisini geliştiren, mühendislik çözümleri ihraç eden bir ülkeyiz. Bugün makine endüstrimiz; geniş ürün gamı, güçlü mühendislik birikimi, gelişmiş üretim altyapısı, dünya standartlarında üretimi sayesinde bölgesel bir güç, küresel pazarlarda da yükselen bir oyuncu konumunda bulunuyor. Ancak birçok sektörümüz gibi makine de rekabetçilik konusunda sorunlar yaşıyor. Bu durum ihracatımıza da yansıyor. 2025 yılında makine ve aksamları ihracatımız yüzde 0,7 artışla 11,3 milyar dolar civarında gerçekleşti. Bu artışın da pariteden kaynaklandığını söyleyebiliriz. Yılın ilk iki ayını da yüzde 6,7 artıda kapatan sektörün 2026’da ihracatını 12 milyar doların üzerine çıkaracağına inanıyorum. Bugün birçok sorun yaşasak da biz ihracata uzun soluklu bir koşu olarak bakıyoruz. Dolayısıyla tüm sektörlerde olduğu gibi makinede de sürdürülebilir bir büyümeye odaklanıyoruz. Üretim teknolojilerimizi daha da geliştirmek, dijital ve yeşil dönüşümü hızlandırmak, ihracat pazarlarımızı çeşitlendirmek durumundayız. Makine ve diğer tüm sektörlerimizde ihracatımızı dayanıklılığını ve rekabetçiliğini artırmak için yüksek teknolojinin, Ar-Ge’nin, inovasyonun, tasarımın, markalaşmanın çarpan etkisinden yararlanmalıyız. Yeşil ve ikiz dönüşümü hızla tamamlamalıyız. TİM olarak bahsettiğim başlıkların hepsinde farklı paydaşlarla iş birlikleri yapıyor, birçok proje yürütüyoruz. Tüm bu çalışmalarla da halen ortalama 1,6 dolar civarında olan ihracat kilogram birim fiyatımızı 3 dolara çıkarmayı hedefliyoruz.

Küresel ekonomi ve sanayi düzeni açısından son birkaç yıl, alışılmış dengelerin hızla değiştiği bir dönem olarak hafızalara kazındı. Pandemi süreciyle başlayan kırılma Rusya-Ukrayna savaşıyla derinleşirken, Trump sonrası ABD’nin dış siyasette sertleşmesi, Suriye’nin yeniden yapılanmasındaki geçiş süreci ve Orta Doğu’da artan gerilimler dünya ekonomisinin güvenlik, istikrar ve teknoloji ekseninde yeniden şekillendiğini açık biçimde gösterdi. Enerji fiyatlarındaki dalgalanmalar, tedarik zincirlerinde yaşanan kırılmalar ve ticaret politikalarındaki sertleşme, sanayinin yalnızca ekonomik değil aynı zamanda stratejik bir alan olduğunu yeniden hatırlattı. Ayrıcalıklı ilan edilen sektörlerin ülkelerini rekabetçi kılmakla mükellef olduklarını, bunun için de ülkelerin yalnızca askeri değil, teknolojik ve endüstriyel egemenliklerini de korumak zorunda olduklarını bir kez daha ortaya koydu. Bugün savunma sanayisi yatırımlarının tüm dünyada • 40 hızla artmasının arkasında da bu gerçek yatıyor. Ancak savunma, otomotiv, enerji veya altyapı gibi stratejik sektörlerin her biri aynı zamanda güçlü bir üretim altyapısına, ileri mühendislik kapasitesine ve yüksek teknolojiye dayanan makine sanayisine ihtiyaç duyuyor. Bir başka ifadeyle modern sanayinin bütün kritik alanların lokomotif gücü olarak makine sektörü kritik bir rol oynuyor. Bir ülkenin teknolojik bağımsızlığını ve üretim kabiliyetini belirleyen temel unsur, kendi makine ve ekipmanını geliştirme kapasitesidir. Bu nedenle makine sektörünün performansı yalnızca bir sanayi dalının gelişimi olarak değil, aynı zamanda ekonomik egemenliğin ve stratejik dayanıklılığın göstergesi olarak değerlendirilmelidir. SEKTÖRÜMÜZ TEKNOLOJİ SINIFI DAHA YÜKSEK ÜRÜNLERE YÖNELDİ Türkiye makine sanayisi de son yıllarda bu küresel dönüşümün içinde önemli bir performans sergiledi. Serbest bölgeler dâhil toplam makine ihracatımız 2025 yılı sonunda 28,7 milyar dolara ulaşarak tarihî bir seviyeye çıktı. Küresel talebin zayıfladığı ve finansman koşullarının zorlaştığı bir dönemde elde edilen bu sonuç, sektörümüzün dayanıklılığını gösteren önemli bir gösterge oldu. Nitekim aynı dönemde tonaj bazında yüzde 6’nın üzerinde bir gerileme yaşanırken kilogram başına ihracat birim fiyatımız 8,1 dolara yükseldi. Bu tablo, sektörümüzün rekabet gücünü mühendislik yoğunluğu daha yüksek ve teknoloji sınıfı daha gelişmiş ürünlere yönelerek koruduğuna işaret ediyor. Ancak Türkiye’nin performansını doğru değerlendirmek için küresel tabloya da bakmak gerekiyor. 2025 yılında dünya mal ticareti yaklaşık 1 trilyon dolar artarak 26 trilyon dolara yaklaşırken bu artışın yaklaşık 250 milyar doları makine ihracatından geldi. Böylece küresel makine ihracatı yaklaşık yüzde 9 artışla 3 trilyon dolara ulaştı. Bu büyüme oranı, değer artışı açısından bakıldığında dünya makine ihracatının Türkiye’deki artıştan daha güçlü seyrettiğini gösteriyor. Bir başka ifadeyle Türkiye makine ihracatında tarihi bir seviyeye ulaşmış olsa da küresel rekabetin hız kesmediği, hatta bazı alanlarda daha da yoğunlaştığı bir dönemde bu rakamları iyi analiz etmek gerekiyor. 2025 yılında özellikle finansman koşullarının sıkılaşması, güçlü TL ortamı ve maliyet baskıları sektörün fiyatlama gücünü zorladı. Üretim maliyetleri ile kârlılık arasındaki makasın açılması Ar-Ge ve dönüşüm yatırımlarına ayrılabilecek kaynakları sınırladı. Kapasite kullanım oranlarının yüzde 63 ila yüzde 64 seviyelerine kadar gerilemesi ise iç talepteki zayıflığın ve yatırım iştahındaki duraksamanın açık bir göstergesi oldu. Buna rağmen sektörümüz, mühendislik kapasitesini artırarak ve ürün kompozisyonunu daha yüksek katma değerli alanlara kaydırarak ihracat gelirlerini korumayı başardı. 2017 sonunda 15 milyar dolar olan makine ihracatımızın 8 yıl içinde yüzde 90’dan fazla artarak 28,7 milyar dolara ulaşması, bu dönüşümün en somut göstergelerinden biridir. Diğer yandan, küresel ekonomi açısından belirsizliklerin 2026 yılında da devam edeceğini, yer yer artacağını görüyoruz. Jeopolitik gerilimler, enerji fiyatlarındaki dalgalanmalar ve ticaret politikalarındaki değişimler yatırım kararlarını doğrudan etkilemeye devam ediyor. Uluslararası kurumların zayıfladığı, ticaret tarifelerinin yeniden yükseldiği ve rekabetin giderek daha stratejik bir karakter kazandığı bu ortamda firmalar için kârlılık, nakit akışı ve sipariş sürekliliği açısından zorlu bir dönemin devam etmesi muhtemeldir. Buna karşılık küresel tedarik zincirlerinin yeniden şekillenmesi, dijitalleşmenin sunduğu verimlilik imkânları ve yeşil dönüşümün açtığı yeni pazarlar makine sektörü açısından önemli fırsatlar da yaratıyor. Yakın coğrafyada artan yatırım ihtiyacı, altyapı ve enerji projeleri ile sanayinin modernizasyonu gibi alanlar Türkiye’nin mühendislik kapasitesinin daha görünür hale gelmesini sağlayabilir. MAKİNE SEKTÖRÜ GÜÇLÜ BİR HİZMET İHRACATÇISI Küresel ölçekte yaşanan bu büyümenin arka planında, çelişkili bir tablo bulunuyor. Bir yandan dünya genelinde yatırım mallarına yönelik talep temkinli bir seyir izlerken, diğer yandan makine ihracatının ticaret içindeki ağırlığı artmaya devam ediyor. Bu durum, sanayi yatırımlarının niteliğinde yaşanan değişimle yakından ilişkili. Belirsizliklerin arttığı dönemlerde firmalar yeni kapasite yatırımlarını erteleyerek mevcut makinelerin daha verimli, daha akıllı ve daha esnek hale getirilmesine odaklanıyor. Dolayısıyla bakım, modernizasyon, otomasyon ve yazılım destekli üretim çözümleri makine sektörünün en hızlı büyüyen alanları haline geliyor. Bu eğilim, makine sektöründe rekabetin doğasını da değiştiriyor. Artık makinelerin fiyatı kadar üreticinin mühendislik kapasitesi, servis ağı ve kurumsal güvenilirliği de satın alma kararlarında belirleyici hale geliyor. Kurulum, entegrasyon, bakım ve modernizasyon gibi satış sonrası hizmetler sektörün toplam katma değerinde giderek daha büyük pay almaya başlıyor. Bu nedenle makine sektörü giderek daha güçlü bir hizmet ihracatçısı kimliği de kazanıyor. Finansman koşulları da bu rekabet denkleminde • 42 giderek daha belirleyici bir unsur haline geliyor. Özellikle yatırım malı ihracatında uzun vadeli finansman imkânlarının varlığı, firmaların uluslararası ihalelerde teklif verebilme kapasitesini doğrudan etkiliyor. Bu noktada hayata geçmesi planlanan Türk Eximbank’ın Alıcı Kredileri Programı’nda yapılan kapsam genişletme düzenlemesini son derece önemli bir adım olarak görüyoruz. Yatırım malı ihracatında finansmanın doğrudan yabancı alıcıya sağlanması ihracatçımızın uluslararası ihalelerde rakipleriyle aynı şartlarda masaya oturabilmesi anlamına gelecektir. Sevkiyat sonrası tahsilat riskinin Türk Eximbank mekanizmasıyla yönetilebilir hale gelmesi, firmalarımızın nakit akışını ve bilanço öngörülebilirliğini güçlendirecektir. Bu düzenlemenin hayata geçirilmesi için var gücüyle çalışan, başta Ticaret Bakanlığımız olmak üzere Türk Eximbank yönetimine ve emeği geçen tüm kurum temsilcilerine teşekkür ediyoruz. Küresel rekabetin finansman mimarisi üzerinden şekillendiği bir dönemde, ihracatçılarımızın elini güçlendirecek bu adımı son derece kıymetli buluyoruz. PAZAR ERİŞİMİ İLE REKABET KOŞULLARI YENİDEN ELE ALINMALI Küresel rekabetin şekillenmesinde jeopolitik gelişmeler de giderek daha belirleyici hale geliyor. Savunma harcamalarının dünya genelinde hızla artması, ileri mühendislik gerektiren makine ve ekipman talebini canlı tutan önemli bir faktör haline geldi. İşleme teknolojileri, döküm ve ısıl işlem sistemleri, otomasyon ve test ekipmanları gibi alanlar bu gelişmelerden doğrudan etkilenen sektörler arasında yer alıyor. Türkiye açısından bu tablo, makine sektörünün stratejik değerini daha da artırıyor. Çünkü savunma, enerji, altyapı ve ulaşım gibi alanlardaki yatırımların büyük bölümü yerli mühendislik kabiliyetlerinin gelişmesine doğrudan katkı sağlıyor. Bu çerçevede Avrupa Birliği ile ilişkilerimiz de sektörümüz açısından kritik önem taşımayı sürdürüyor. Türkiye makine ihracatının en büyük pazarı olan Avrupa’da sanayi politikaları yeniden şekilleniyor. Bir yandan “Made in EU” yaklaşımıyla üretimin Avrupa içinde tutulmasına yönelik yerelleşme politikaları tartışılırken, diğer yandan Birlik yeni Serbest Ticaret Anlaşmaları ile küresel ölçekte pazar erişimini genişletmeye çalışıyor. Bu iki yönlü strateji, Gümrük Birliği ortağı olan Türkiye açısından pazar erişimi ile rekabet koşullarının yeniden ele alınmasını zorunlu kılıyor. Avrupa sanayisinin küresel değer zincirleriyle entegrasyonunu korumayı savunan çevrelerin dile getirdiği “Made with EU” yaklaşımı ise Türkiye gibi güçlü tedarik ortaklarının bu sistemin dışında bırakılmaması gerektiğini açık biçimde ortaya koyuyor. Avrupa Birliği ile ekonomik ve ticari alanlarda yürüttüğümüz yoğun ve yapıcı diplomasi trafiğinin olumlu sonuçlar vereceğine inanıyoruz. Sanayi Hızlandırma Yasası ve “Made in EU” politikası kapsamında Türkiye’nin mevcut Gümrük Birliği çerçevesinde tanınmasının, yatırımların ve girişimlerin sürekliliği ile Avrupa değer zincirlerinin rekabetçiliği açısından olumlu bir adım olacağı kanaatindeyiz. 46 MİLYAR DOLAR İTHALATLA İLERLEME MÜMKÜN OLMAZ Makine sektörünün performansı yalnızca ihracat rakamlarıyla değil, teknoloji dönüşümü açısından da değerlendirilmelidir. Dünya ticaretinde yüksek teknolojili ürünlerin payı sınırlı görünse de orta-yüksek teknoloji sınıfındaki ürünler küresel sanayinin temelini oluşturuyor. Makine, otomotiv, elektrikli ekipman, silah ve mühimmat ve birçok mühendislik ürünü bu kategoride yer alıyor. Türkiye’nin ihracat yapısı da bu doğal gelişim sürecini yansıtıyor. Orta-yüksek teknoloji alanında kazanılan yetkinlikler, daha ileri teknolojili üretim aşamalarına geçişin zeminini oluşturuyor. Bu nedenle makine sektörünün gelişimi yalnızca bugünün rekabet gücünü değil, geleceğin yüksek teknoloji üretimini de belirleyen kritik bir basamak olarak görülmelidir. Buna karşılık iç pazarda makine ithalatındaki artış da sektörümüz açısından dikkatle izlenmesi gereken bir gelişme... 2025 yılı sonunda makine ithalatının 46 milyar doların üzerine çıkması ve özellikle Çin’den yapılan ithalatın hızlı biçimde artarak toplam içindeki payının yüzde 30’a dayanması, yerli üretimin rekabet koşullarını zorlayan bir tabloya işaret ediyor. Üretim ölçeklerimizin küçüldüğü ve kapasite kullanım oranlarının yüzde 65’in altına kadar gerilediği bir dönemde, iç pazarda oluşan bu baskı sektörel rekabetçiliği doğrudan etkiliyor. Bu nedenle dünyada yaygın biçimde uygulanan koruyucu ticaret araçlarının Türkiye’de de mütekabiliyet ekseninde yeniden değerlendirilmesi gerektiğine inanıyoruz. Birçok ülke yerli üretimini korumak için gümrük tarifeleri ve teknik düzenlemeleri hızla güncellerken, Türkiye’de ilave gümrük vergilerinin seviyesinin küresel rayiçlerin oldukça altında kaldığı görülüyor. Küresel ticaret mimarisinin hızla değiştiği bu dönemde, yerli makine üretimini koruyacak ve yatırım iştahını güçlendirecek politika araçlarının daha etkin kullanılması sektörümüz açısından kritik önem taşıyor. MAKİNE SEKTÖRÜ, TÜRKİYE’NİN ÜRETİM EKOSİSTEMİNİN TEMELİDİR Türkiye makine sanayiinin önünde bugün iki farklı tablo bulunuyor. Bir tarafta maliyet baskıları, küresel rekabet ve finansman zorlukları gibi kısa vadeli sorunlar; diğer tarafta ise teknolojik dönüşüm, dijitalleşme ve yeni pazarlarla büyüyen bir potansiyel. Bu iki tabloyu birlikte okuyabilen ve kısa vadeli engelleri uzun vadeli kazanımlara dönüştürebilen bir strateji izlemek, sektörümüzün küresel rekabetteki konumunu güçlendirecektir. Ve unutmayalım ki makine sektörü yalnızca bir ihracat kalemi değil, Türkiye’nin üretim ekosisteminin temelidir. Savunmadan enerjiye, otomotivden gıdaya kadar bütün stratejik sektörlerin rekabet gücü doğrudan makine ve ekipman kabiliyetlerine bağlıdır. Bu nedenle makine sanayisinin güçlenmesi, aynı zamanda Türkiye’nin teknolojik bağımsızlığının ve sanayi geleceğinin güçlenmesi anlamına gelir. Önümüzdeki dönemde hedefimiz; mühendislik kapasitesini artıran, dijital ve yeşil dönüşümü hızlandıran, küresel değer zincirlerinde daha güçlü bir konuma sahip olan bir makine sanayisi inşa etmektir. Bu doğrultuda atılacak her adım, yalnızca sektörümüzün değil Türkiye ekonomisinin tamamının daha dayanıklı ve rekabetçi bir yapıya kavuşmasına katkı sağlayacaktır.

Küresel ekonomi ve sanayi düzeni açısından son birkaç yıl, alışılmış dengelerin hızla değiştiği bir dönem olarak hafızalara kazındı. Pandemi süreciyle başlayan kırılma Rusya-Ukrayna savaşıyla derinleşirken, Trump sonrası ABD’nin dış siyasette sertleşmesi, Suriye’nin yeniden yapılanmasındaki geçiş süreci ve Orta Doğu’da artan gerilimler dünya ekonomisinin güvenlik, istikrar ve teknoloji ekseninde yeniden şekillendiğini açık biçimde gösterdi. Enerji fiyatlarındaki dalgalanmalar, tedarik zincirlerinde yaşanan kırılmalar ve ticaret politikalarındaki sertleşme, sanayinin yalnızca ekonomik değil aynı zamanda stratejik bir alan olduğunu yeniden hatırlattı. Ayrıcalıklı ilan edilen sektörlerin ülkelerini rekabetçi kılmakla mükellef olduklarını, bunun için de ülkelerin yalnızca askeri değil, teknolojik ve endüstriyel egemenliklerini de korumak zorunda olduklarını bir kez daha ortaya koydu. Bugün savunma sanayisi yatırımlarının tüm dünyada • 40 hızla artmasının arkasında da bu gerçek yatıyor. Ancak savunma, otomotiv, enerji veya altyapı gibi stratejik sektörlerin her biri aynı zamanda güçlü bir üretim altyapısına, ileri mühendislik kapasitesine ve yüksek teknolojiye dayanan makine sanayisine ihtiyaç duyuyor. Bir başka ifadeyle modern sanayinin bütün kritik alanların lokomotif gücü olarak makine sektörü kritik bir rol oynuyor. Bir ülkenin teknolojik bağımsızlığını ve üretim kabiliyetini belirleyen temel unsur, kendi makine ve ekipmanını geliştirme kapasitesidir. Bu nedenle makine sektörünün performansı yalnızca bir sanayi dalının gelişimi olarak değil, aynı zamanda ekonomik egemenliğin ve stratejik dayanıklılığın göstergesi olarak değerlendirilmelidir. SEKTÖRÜMÜZ TEKNOLOJİ SINIFI DAHA YÜKSEK ÜRÜNLERE YÖNELDİ Türkiye makine sanayisi de son yıllarda bu küresel dönüşümün içinde önemli bir performans sergiledi. Serbest bölgeler dâhil toplam makine ihracatımız 2025 yılı sonunda 28,7 milyar dolara ulaşarak tarihî bir seviyeye çıktı. Küresel talebin zayıfladığı ve finansman koşullarının zorlaştığı bir dönemde elde edilen bu sonuç, sektörümüzün dayanıklılığını gösteren önemli bir gösterge oldu. Nitekim aynı dönemde tonaj bazında yüzde 6’nın üzerinde bir gerileme yaşanırken kilogram başına ihracat birim fiyatımız 8,1 dolara yükseldi. Bu tablo, sektörümüzün rekabet gücünü mühendislik yoğunluğu daha yüksek ve teknoloji sınıfı daha gelişmiş ürünlere yönelerek koruduğuna işaret ediyor. Ancak Türkiye’nin performansını doğru değerlendirmek için küresel tabloya da bakmak gerekiyor. 2025 yılında dünya mal ticareti yaklaşık 1 trilyon dolar artarak 26 trilyon dolara yaklaşırken bu artışın yaklaşık 250 milyar doları makine ihracatından geldi. Böylece küresel makine ihracatı yaklaşık yüzde 9 artışla 3 trilyon dolara ulaştı. Bu büyüme oranı, değer artışı açısından bakıldığında dünya makine ihracatının Türkiye’deki artıştan daha güçlü seyrettiğini gösteriyor. Bir başka ifadeyle Türkiye makine ihracatında tarihi bir seviyeye ulaşmış olsa da küresel rekabetin hız kesmediği, hatta bazı alanlarda daha da yoğunlaştığı bir dönemde bu rakamları iyi analiz etmek gerekiyor. 2025 yılında özellikle finansman koşullarının sıkılaşması, güçlü TL ortamı ve maliyet baskıları sektörün fiyatlama gücünü zorladı. Üretim maliyetleri ile kârlılık arasındaki makasın açılması Ar-Ge ve dönüşüm yatırımlarına ayrılabilecek kaynakları sınırladı. Kapasite kullanım oranlarının yüzde 63 ila yüzde 64 seviyelerine kadar gerilemesi ise iç talepteki zayıflığın ve yatırım iştahındaki duraksamanın açık bir göstergesi oldu. Buna rağmen sektörümüz, mühendislik kapasitesini artırarak ve ürün kompozisyonunu daha yüksek katma değerli alanlara kaydırarak ihracat gelirlerini korumayı başardı. 2017 sonunda 15 milyar dolar olan makine ihracatımızın 8 yıl içinde yüzde 90’dan fazla artarak 28,7 milyar dolara ulaşması, bu dönüşümün en somut göstergelerinden biridir. Diğer yandan, küresel ekonomi açısından belirsizliklerin 2026 yılında da devam edeceğini, yer yer artacağını görüyoruz. Jeopolitik gerilimler, enerji fiyatlarındaki dalgalanmalar ve ticaret politikalarındaki değişimler yatırım kararlarını doğrudan etkilemeye devam ediyor. Uluslararası kurumların zayıfladığı, ticaret tarifelerinin yeniden yükseldiği ve rekabetin giderek daha stratejik bir karakter kazandığı bu ortamda firmalar için kârlılık, nakit akışı ve sipariş sürekliliği açısından zorlu bir dönemin devam etmesi muhtemeldir. Buna karşılık küresel tedarik zincirlerinin yeniden şekillenmesi, dijitalleşmenin sunduğu verimlilik imkânları ve yeşil dönüşümün açtığı yeni pazarlar makine sektörü açısından önemli fırsatlar da yaratıyor. Yakın coğrafyada artan yatırım ihtiyacı, altyapı ve enerji projeleri ile sanayinin modernizasyonu gibi alanlar Türkiye’nin mühendislik kapasitesinin daha görünür hale gelmesini sağlayabilir. MAKİNE SEKTÖRÜ GÜÇLÜ BİR HİZMET İHRACATÇISI Küresel ölçekte yaşanan bu büyümenin arka planında, çelişkili bir tablo bulunuyor. Bir yandan dünya genelinde yatırım mallarına yönelik talep temkinli bir seyir izlerken, diğer yandan makine ihracatının ticaret içindeki ağırlığı artmaya devam ediyor. Bu durum, sanayi yatırımlarının niteliğinde yaşanan değişimle yakından ilişkili. Belirsizliklerin arttığı dönemlerde firmalar yeni kapasite yatırımlarını erteleyerek mevcut makinelerin daha verimli, daha akıllı ve daha esnek hale getirilmesine odaklanıyor. Dolayısıyla bakım, modernizasyon, otomasyon ve yazılım destekli üretim çözümleri makine sektörünün en hızlı büyüyen alanları haline geliyor. Bu eğilim, makine sektöründe rekabetin doğasını da değiştiriyor. Artık makinelerin fiyatı kadar üreticinin mühendislik kapasitesi, servis ağı ve kurumsal güvenilirliği de satın alma kararlarında belirleyici hale geliyor. Kurulum, entegrasyon, bakım ve modernizasyon gibi satış sonrası hizmetler sektörün toplam katma değerinde giderek daha büyük pay almaya başlıyor. Bu nedenle makine sektörü giderek daha güçlü bir hizmet ihracatçısı kimliği de kazanıyor. Finansman koşulları da bu rekabet denkleminde • 42 giderek daha belirleyici bir unsur haline geliyor. Özellikle yatırım malı ihracatında uzun vadeli finansman imkânlarının varlığı, firmaların uluslararası ihalelerde teklif verebilme kapasitesini doğrudan etkiliyor. Bu noktada hayata geçmesi planlanan Türk Eximbank’ın Alıcı Kredileri Programı’nda yapılan kapsam genişletme düzenlemesini son derece önemli bir adım olarak görüyoruz. Yatırım malı ihracatında finansmanın doğrudan yabancı alıcıya sağlanması ihracatçımızın uluslararası ihalelerde rakipleriyle aynı şartlarda masaya oturabilmesi anlamına gelecektir. Sevkiyat sonrası tahsilat riskinin Türk Eximbank mekanizmasıyla yönetilebilir hale gelmesi, firmalarımızın nakit akışını ve bilanço öngörülebilirliğini güçlendirecektir. Bu düzenlemenin hayata geçirilmesi için var gücüyle çalışan, başta Ticaret Bakanlığımız olmak üzere Türk Eximbank yönetimine ve emeği geçen tüm kurum temsilcilerine teşekkür ediyoruz. Küresel rekabetin finansman mimarisi üzerinden şekillendiği bir dönemde, ihracatçılarımızın elini güçlendirecek bu adımı son derece kıymetli buluyoruz. PAZAR ERİŞİMİ İLE REKABET KOŞULLARI YENİDEN ELE ALINMALI Küresel rekabetin şekillenmesinde jeopolitik gelişmeler de giderek daha belirleyici hale geliyor. Savunma harcamalarının dünya genelinde hızla artması, ileri mühendislik gerektiren makine ve ekipman talebini canlı tutan önemli bir faktör haline geldi. İşleme teknolojileri, döküm ve ısıl işlem sistemleri, otomasyon ve test ekipmanları gibi alanlar bu gelişmelerden doğrudan etkilenen sektörler arasında yer alıyor. Türkiye açısından bu tablo, makine sektörünün stratejik değerini daha da artırıyor. Çünkü savunma, enerji, altyapı ve ulaşım gibi alanlardaki yatırımların büyük bölümü yerli mühendislik kabiliyetlerinin gelişmesine doğrudan katkı sağlıyor. Bu çerçevede Avrupa Birliği ile ilişkilerimiz de sektörümüz açısından kritik önem taşımayı sürdürüyor. Türkiye makine ihracatının en büyük pazarı olan Avrupa’da sanayi politikaları yeniden şekilleniyor. Bir yandan “Made in EU” yaklaşımıyla üretimin Avrupa içinde tutulmasına yönelik yerelleşme politikaları tartışılırken, diğer yandan Birlik yeni Serbest Ticaret Anlaşmaları ile küresel ölçekte pazar erişimini genişletmeye çalışıyor. Bu iki yönlü strateji, Gümrük Birliği ortağı olan Türkiye açısından pazar erişimi ile rekabet koşullarının yeniden ele alınmasını zorunlu kılıyor. Avrupa sanayisinin küresel değer zincirleriyle entegrasyonunu korumayı savunan çevrelerin dile getirdiği “Made with EU” yaklaşımı ise Türkiye gibi güçlü tedarik ortaklarının bu sistemin dışında bırakılmaması gerektiğini açık biçimde ortaya koyuyor. Avrupa Birliği ile ekonomik ve ticari alanlarda yürüttüğümüz yoğun ve yapıcı diplomasi trafiğinin olumlu sonuçlar vereceğine inanıyoruz. Sanayi Hızlandırma Yasası ve “Made in EU” politikası kapsamında Türkiye’nin mevcut Gümrük Birliği çerçevesinde tanınmasının, yatırımların ve girişimlerin sürekliliği ile Avrupa değer zincirlerinin rekabetçiliği açısından olumlu bir adım olacağı kanaatindeyiz. 46 MİLYAR DOLAR İTHALATLA İLERLEME MÜMKÜN OLMAZ Makine sektörünün performansı yalnızca ihracat rakamlarıyla değil, teknoloji dönüşümü açısından da değerlendirilmelidir. Dünya ticaretinde yüksek teknolojili ürünlerin payı sınırlı görünse de orta-yüksek teknoloji sınıfındaki ürünler küresel sanayinin temelini oluşturuyor. Makine, otomotiv, elektrikli ekipman, silah ve mühimmat ve birçok mühendislik ürünü bu kategoride yer alıyor. Türkiye’nin ihracat yapısı da bu doğal gelişim sürecini yansıtıyor. Orta-yüksek teknoloji alanında kazanılan yetkinlikler, daha ileri teknolojili üretim aşamalarına geçişin zeminini oluşturuyor. Bu nedenle makine sektörünün gelişimi yalnızca bugünün rekabet gücünü değil, geleceğin yüksek teknoloji üretimini de belirleyen kritik bir basamak olarak görülmelidir. Buna karşılık iç pazarda makine ithalatındaki artış da sektörümüz açısından dikkatle izlenmesi gereken bir gelişme... 2025 yılı sonunda makine ithalatının 46 milyar doların üzerine çıkması ve özellikle Çin’den yapılan ithalatın hızlı biçimde artarak toplam içindeki payının yüzde 30’a dayanması, yerli üretimin rekabet koşullarını zorlayan bir tabloya işaret ediyor. Üretim ölçeklerimizin küçüldüğü ve kapasite kullanım oranlarının yüzde 65’in altına kadar gerilediği bir dönemde, iç pazarda oluşan bu baskı sektörel rekabetçiliği doğrudan etkiliyor. Bu nedenle dünyada yaygın biçimde uygulanan koruyucu ticaret araçlarının Türkiye’de de mütekabiliyet ekseninde yeniden değerlendirilmesi gerektiğine inanıyoruz. Birçok ülke yerli üretimini korumak için gümrük tarifeleri ve teknik düzenlemeleri hızla güncellerken, Türkiye’de ilave gümrük vergilerinin seviyesinin küresel rayiçlerin oldukça altında kaldığı görülüyor. Küresel ticaret mimarisinin hızla değiştiği bu dönemde, yerli makine üretimini koruyacak ve yatırım iştahını güçlendirecek politika araçlarının daha etkin kullanılması sektörümüz açısından kritik önem taşıyor. MAKİNE SEKTÖRÜ, TÜRKİYE’NİN ÜRETİM EKOSİSTEMİNİN TEMELİDİR Türkiye makine sanayiinin önünde bugün iki farklı tablo bulunuyor. Bir tarafta maliyet baskıları, küresel rekabet ve finansman zorlukları gibi kısa vadeli sorunlar; diğer tarafta ise teknolojik dönüşüm, dijitalleşme ve yeni pazarlarla büyüyen bir potansiyel. Bu iki tabloyu birlikte okuyabilen ve kısa vadeli engelleri uzun vadeli kazanımlara dönüştürebilen bir strateji izlemek, sektörümüzün küresel rekabetteki konumunu güçlendirecektir. Ve unutmayalım ki makine sektörü yalnızca bir ihracat kalemi değil, Türkiye’nin üretim ekosisteminin temelidir. Savunmadan enerjiye, otomotivden gıdaya kadar bütün stratejik sektörlerin rekabet gücü doğrudan makine ve ekipman kabiliyetlerine bağlıdır. Bu nedenle makine sanayisinin güçlenmesi, aynı zamanda Türkiye’nin teknolojik bağımsızlığının ve sanayi geleceğinin güçlenmesi anlamına gelir. Önümüzdeki dönemde hedefimiz; mühendislik kapasitesini artıran, dijital ve yeşil dönüşümü hızlandıran, küresel değer zincirlerinde daha güçlü bir konuma sahip olan bir makine sanayisi inşa etmektir. Bu doğrultuda atılacak her adım, yalnızca sektörümüzün değil Türkiye ekonomisinin tamamının daha dayanıklı ve rekabetçi bir yapıya kavuşmasına katkı sağlayacaktır.

Geçtiğimiz 26 Kasım’da düzenlediğimiz Makine Zirvesi’nde, küresel ölçekte hızla değişen siyasi ve ekonomik dengeler ile teknolojik dönüşümlerin sanayi üzerindeki etkilerini kapsamlı biçimde ele aldık. İçinden geçtiğimiz dönemde rekabetçiliği belirleyen ana dinamikler artık çok net: Çok kutuplu dünya düzeni, yapay zekâ destekli dönüşüm, yeni güç bloklarının yükselişi, ticaret savaşları, artan korumacılık ve yeşil ile dijital eksende ilerleyen ikiz dönüşüm. Küresel risklerin sertleştiği ve yapay zekâ odaklı üretimin hız kazandığı bu yeni dönemde makine sektörü köklü bir dönüşümden geçiyor. Artık rekabet üstünlüğü yalnızca doğru pazarda konumlanmakla değil; ileri teknoloji kapasitesi, otomasyon seviyesi ve stratejik sanayi politikalarıyla sağlanabiliyor. Maliyet avantajına dayalı üretim anlayışı yerini; verimlilik, hız, esneklik ve sürdürülebilirliğe bırakıyor. • 44 İHRACATTA KİLOGRAM BAŞINA 8,1 DOLARLIK REKOR Makine ve teçhizat yatırımları 2019’un son çeyreğinden itibaren kesintisiz büyüme göstermiş, ancak 2024 yılını yüzde 1,66 daralmayla kapatmıştı. 2025’in ilk çeyreğinde yatırımlar yüzde 2,5 gerilese de yılın ilerleyen dönemlerinde kademeli bir toparlanma gözlendi. 2015-2023 döneminde kümülatif olarak yüzde 78 büyüyen makine üretimi, 2024 yılında imalat sanayisinden olumsuz ayrışarak yüzde 8,5 küçülürken; daralma 2025’te de devam ederek yüzde 6,5 seviyesinde gerçekleşti. Dolayısıyla sektörde bir atıl kapasite söz konusudur. İhracatta miktar bazında yüzde 6,3’lük gerilemeye rağmen birim fiyatlardaki artış dikkat çekicidir. Kilogram başına ihracat değeri 8,1 dolara yükselerek tarihi bir rekora ulaşmıştır. Bu artış sayesinde 2025 yılında makine ihracatı yüzde 1,9 büyüyerek 28,7 milyar dolara çıkmış ve yeni bir rekor kırılmıştır. Aynı dönemde makine ithalatı yüzde 4 artmıştır. Özellikle Çin’den yapılan makine ithalatının 11 aylık dönemde yüzde 13,9 artarak toplam ithalat içindeki payını yüzde 28 seviyelerine yükseltmesi, rekabet dengeleri açısından dikkatle değerlendirilmesi gereken bir gelişmedir. ÇİN BASKISI VE DEĞİŞEN REKABET ZEMİNİ Küresel ticarette artan korumacılık, gümrük vergileri ve bölgesel bloklaşmalar tedarik zincirlerini hızla yeniden şekillendiriyor. Çin’in özellikle orta-yüksek teknoloji segmentindeki yükselişi, Türk makine üreticilerini hem iç pazarda hem de ihracat pazarlarında daha yoğun bir rekabet baskısıyla karşı karşıya bırakıyor. Enerji ve iş gücü maliyetlerindeki artış işletmeleri daha yüksek verimlilik arayışına yönlendiriyor. Bu çerçevede yapay zekâ tabanlı otomasyon sistemleri ve minimum insan müdahalesiyle çalışan “karanlık üretim” modelleri artık bir tercih değil, stratejik bir zorunluluk haline gelmiş durumda. Bu modeller hız, kalite ve esneklik açısından önemli avantajlar sunarken, yapay zekâ destekli üretim rekabet gücünün belirleyici unsuru olarak öne çıkıyor. Makinede dönüşümün ertelenmesi artık mümkün görünmüyor. 2026 VE SONRASI: FIRSAT PENCERESİ 2026 itibarıyla ertelenmiş yatırımların yeniden devreye girmesiyle birlikte verimlilik, kalite, dijitalleşme ve enerji yönetimi odaklı çözümlerin daha fazla önem kazanması bekleniyor. Bu süreç, Türk makine sektörünün küresel üretim coğrafyasında daha güçlü ve stratejik bir konum elde etmesi açısından önemli bir fırsat sunuyor. Savunma sanayilerindeki yükseliş de sanayileşme hedefi olan ülkeler için yeni iş birlikleri ve teknoloji transferi imkânları yaratıyor. Ancak bu fırsatların değerlendirilebilmesi için güçlü bir sanayi politikası, teknoloji yatırımları ve uluslararası entegrasyonun eş zamanlı ilerlemesi gerekiyor. AB İLE ENTEGRASYON STRATEJİK ÖNEMDE Bu noktada Avrupa Birliği ile ilişkiler ayrı bir önem taşıyor. Türkiye ile AB arasındaki sanayi ve tedarik zinciri entegrasyonunun güçlendirilmesi; MERCOSUR ve Hindistan Serbest Ticaret Anlaşmaları, Sınırda Karbon Düzenleme Mekanizması (SKDM) ve “Made in EU” gibi girişimlerle uyumlu, adil ve dengeli rekabet koşullarının sağlanması açısından kritik önem taşıyor. Artan korumacılık eğilimleri ve yeşil-dijital dönüşüm süreçleri dikkate alındığında, Türkiye-AB değer zincirlerinin daha entegre, dirençli ve tamamlayıcı bir yapıya kavuşturulması ortak menfaatimizdir. Gümrük Birliği’nin güncellenmesi, teknik mevzuat uyumu, yeşil dönüşüm yatırımlarının desteklenmesi ve ortak üretim kapasitesinin artırılması öncelikli başlıklar olarak öne çıkıyor. Bu doğrultuda, DEİK başta olmak üzere sektör kuruluşlarımız tarafından başlatılan yapıcı inisiyatifleri son derece kıymetli buluyor ve destekliyoruz. Kamu-özel sektör diyaloğunun güçlenmesi, TürkiyeAB ekonomik ortaklığının daha dengeli, öngörülebilir ve uzun vadeli bir zeminde ilerlemesine katkı sağlayacaktır. Güncel bir gelişme olarak AB Sanayinin Hızlandırılması Yasası Taslağı’nın 4 Mart’ta yayımlanması, sanayi politikaları açısından dikkat çekici bir gelişmedir. Taslakta, AB’nin serbest ticaret anlaşması veya gümrük birliği tesis ettiği üçüncü ülkelerden gelen içeriklerin, anlaşma kapsamındaki yükümlülükler çerçevesinde Birlik menşeli kabul edilebilmesine yönelik yaklaşım önemli bir açılım niteliğindedir. Sanayimizin rekabet gücü açısından kritik olan bu düzenlemede Gümrük Birliği’nin yer alması, Türkiye-AB ekonomik entegrasyonunun stratejik öneminin bir kez daha teyit edilmesi bakımından son derece kıymetlidir. Bu gelişme, üretim ve tedarik zincirlerinde Türkiye’nin rolünün güçlenmesi adına da önemli bir fırsat sunmaktadır. Bu önemli gelişmede emeği bulunan başta Ticaret Bakanımız Prof. Dr. Ömer Bolat olmak üzere katkı sağlayan tüm kamu ve özel sektör temsilcilerini tebrik ediyor, ülkemiz için hayırlı olmasını diliyorum. Sonuç olarak, önümüzdeki dönemin temel sorusu şudur: Rakip-siz misiniz? Bu sorunun yanıtı maliyet avantajında değil; teknoloji üretme kapasitesinde, stratejik konumlanmada ve küresel değer zincirlerine entegre olabilme yetkinliğinde yatıyor. Türk makine sektörü için yeni gelecek, riskler kadar güçlü fırsatlar da barındırıyor. Önemli olan bu dönüşümü zamanında ve kararlılıkla yönetebilmek.

Geçtiğimiz 26 Kasım’da düzenlediğimiz Makine Zirvesi’nde, küresel ölçekte hızla değişen siyasi ve ekonomik dengeler ile teknolojik dönüşümlerin sanayi üzerindeki etkilerini kapsamlı biçimde ele aldık. İçinden geçtiğimiz dönemde rekabetçiliği belirleyen ana dinamikler artık çok net: Çok kutuplu dünya düzeni, yapay zekâ destekli dönüşüm, yeni güç bloklarının yükselişi, ticaret savaşları, artan korumacılık ve yeşil ile dijital eksende ilerleyen ikiz dönüşüm. Küresel risklerin sertleştiği ve yapay zekâ odaklı üretimin hız kazandığı bu yeni dönemde makine sektörü köklü bir dönüşümden geçiyor. Artık rekabet üstünlüğü yalnızca doğru pazarda konumlanmakla değil; ileri teknoloji kapasitesi, otomasyon seviyesi ve stratejik sanayi politikalarıyla sağlanabiliyor. Maliyet avantajına dayalı üretim anlayışı yerini; verimlilik, hız, esneklik ve sürdürülebilirliğe bırakıyor. • 44 İHRACATTA KİLOGRAM BAŞINA 8,1 DOLARLIK REKOR Makine ve teçhizat yatırımları 2019’un son çeyreğinden itibaren kesintisiz büyüme göstermiş, ancak 2024 yılını yüzde 1,66 daralmayla kapatmıştı. 2025’in ilk çeyreğinde yatırımlar yüzde 2,5 gerilese de yılın ilerleyen dönemlerinde kademeli bir toparlanma gözlendi. 2015-2023 döneminde kümülatif olarak yüzde 78 büyüyen makine üretimi, 2024 yılında imalat sanayisinden olumsuz ayrışarak yüzde 8,5 küçülürken; daralma 2025’te de devam ederek yüzde 6,5 seviyesinde gerçekleşti. Dolayısıyla sektörde bir atıl kapasite söz konusudur. İhracatta miktar bazında yüzde 6,3’lük gerilemeye rağmen birim fiyatlardaki artış dikkat çekicidir. Kilogram başına ihracat değeri 8,1 dolara yükselerek tarihi bir rekora ulaşmıştır. Bu artış sayesinde 2025 yılında makine ihracatı yüzde 1,9 büyüyerek 28,7 milyar dolara çıkmış ve yeni bir rekor kırılmıştır. Aynı dönemde makine ithalatı yüzde 4 artmıştır. Özellikle Çin’den yapılan makine ithalatının 11 aylık dönemde yüzde 13,9 artarak toplam ithalat içindeki payını yüzde 28 seviyelerine yükseltmesi, rekabet dengeleri açısından dikkatle değerlendirilmesi gereken bir gelişmedir. ÇİN BASKISI VE DEĞİŞEN REKABET ZEMİNİ Küresel ticarette artan korumacılık, gümrük vergileri ve bölgesel bloklaşmalar tedarik zincirlerini hızla yeniden şekillendiriyor. Çin’in özellikle orta-yüksek teknoloji segmentindeki yükselişi, Türk makine üreticilerini hem iç pazarda hem de ihracat pazarlarında daha yoğun bir rekabet baskısıyla karşı karşıya bırakıyor. Enerji ve iş gücü maliyetlerindeki artış işletmeleri daha yüksek verimlilik arayışına yönlendiriyor. Bu çerçevede yapay zekâ tabanlı otomasyon sistemleri ve minimum insan müdahalesiyle çalışan “karanlık üretim” modelleri artık bir tercih değil, stratejik bir zorunluluk haline gelmiş durumda. Bu modeller hız, kalite ve esneklik açısından önemli avantajlar sunarken, yapay zekâ destekli üretim rekabet gücünün belirleyici unsuru olarak öne çıkıyor. Makinede dönüşümün ertelenmesi artık mümkün görünmüyor. 2026 VE SONRASI: FIRSAT PENCERESİ 2026 itibarıyla ertelenmiş yatırımların yeniden devreye girmesiyle birlikte verimlilik, kalite, dijitalleşme ve enerji yönetimi odaklı çözümlerin daha fazla önem kazanması bekleniyor. Bu süreç, Türk makine sektörünün küresel üretim coğrafyasında daha güçlü ve stratejik bir konum elde etmesi açısından önemli bir fırsat sunuyor. Savunma sanayilerindeki yükseliş de sanayileşme hedefi olan ülkeler için yeni iş birlikleri ve teknoloji transferi imkânları yaratıyor. Ancak bu fırsatların değerlendirilebilmesi için güçlü bir sanayi politikası, teknoloji yatırımları ve uluslararası entegrasyonun eş zamanlı ilerlemesi gerekiyor. AB İLE ENTEGRASYON STRATEJİK ÖNEMDE Bu noktada Avrupa Birliği ile ilişkiler ayrı bir önem taşıyor. Türkiye ile AB arasındaki sanayi ve tedarik zinciri entegrasyonunun güçlendirilmesi; MERCOSUR ve Hindistan Serbest Ticaret Anlaşmaları, Sınırda Karbon Düzenleme Mekanizması (SKDM) ve “Made in EU” gibi girişimlerle uyumlu, adil ve dengeli rekabet koşullarının sağlanması açısından kritik önem taşıyor. Artan korumacılık eğilimleri ve yeşil-dijital dönüşüm süreçleri dikkate alındığında, Türkiye-AB değer zincirlerinin daha entegre, dirençli ve tamamlayıcı bir yapıya kavuşturulması ortak menfaatimizdir. Gümrük Birliği’nin güncellenmesi, teknik mevzuat uyumu, yeşil dönüşüm yatırımlarının desteklenmesi ve ortak üretim kapasitesinin artırılması öncelikli başlıklar olarak öne çıkıyor. Bu doğrultuda, DEİK başta olmak üzere sektör kuruluşlarımız tarafından başlatılan yapıcı inisiyatifleri son derece kıymetli buluyor ve destekliyoruz. Kamu-özel sektör diyaloğunun güçlenmesi, TürkiyeAB ekonomik ortaklığının daha dengeli, öngörülebilir ve uzun vadeli bir zeminde ilerlemesine katkı sağlayacaktır. Güncel bir gelişme olarak AB Sanayinin Hızlandırılması Yasası Taslağı’nın 4 Mart’ta yayımlanması, sanayi politikaları açısından dikkat çekici bir gelişmedir. Taslakta, AB’nin serbest ticaret anlaşması veya gümrük birliği tesis ettiği üçüncü ülkelerden gelen içeriklerin, anlaşma kapsamındaki yükümlülükler çerçevesinde Birlik menşeli kabul edilebilmesine yönelik yaklaşım önemli bir açılım niteliğindedir. Sanayimizin rekabet gücü açısından kritik olan bu düzenlemede Gümrük Birliği’nin yer alması, Türkiye-AB ekonomik entegrasyonunun stratejik öneminin bir kez daha teyit edilmesi bakımından son derece kıymetlidir. Bu gelişme, üretim ve tedarik zincirlerinde Türkiye’nin rolünün güçlenmesi adına da önemli bir fırsat sunmaktadır. Bu önemli gelişmede emeği bulunan başta Ticaret Bakanımız Prof. Dr. Ömer Bolat olmak üzere katkı sağlayan tüm kamu ve özel sektör temsilcilerini tebrik ediyor, ülkemiz için hayırlı olmasını diliyorum. Sonuç olarak, önümüzdeki dönemin temel sorusu şudur: Rakip-siz misiniz? Bu sorunun yanıtı maliyet avantajında değil; teknoloji üretme kapasitesinde, stratejik konumlanmada ve küresel değer zincirlerine entegre olabilme yetkinliğinde yatıyor. Türk makine sektörü için yeni gelecek, riskler kadar güçlü fırsatlar da barındırıyor. Önemli olan bu dönüşümü zamanında ve kararlılıkla yönetebilmek.

Geride kalan yıl, Türk ağaç işleme makineleri sektörü açısından kolay bir yıl olmadı. Finansmana erişimin zorlaştığı, maliyet baskılarının ciddi şekilde arttığı bir dönem yaşadık. Firmalar hem iç pazarda hem de ihracat tarafında daha temkinli hareket etmek zorunda kaldı. Yatırımların yavaşladığı, sipariş sürelerinin uzadığı ve fiyat hassasiyetinin belirgin şekilde arttığı bir süreçten geçtik. Artan ham madde ve yan sanayi maliyetleri, yüksek enflasyon ve kur politikasının yarattığı baskı nedeniyle firmalar maliyet artışlarını satış fiyatlarına aynı ölçüde yansıtmakta zorlandı. Özellikle yoğun rekabet ortamında yapılan agresif fiyatlamalar, sektör genelinde kârlılık üzerinde aşağı yönlü bir baskı oluşturdu. Bu süreçte firmalar maliyet tarafını daha sıkı yönetmeye, verimlilik artışına odaklanmaya ve ürün gamını daha seçici hale getirerek süreci daha kontrollü yönetmeye yöneldi. Diğer taraftan bazı ürün gruplarında Çinli üreticilerle fiyat bazlı rekabetin neredeyse mümkün olmaması, firmaları doğrudan fiyat rekabetinden uzaklaştırarak daha katma değerli, daha niş ve teknoloji seviyesi daha yüksek ürünlere yönelmeye • 46 itti. İhracat tarafında ise daha farklı bir tabloyla karşı karşıya kaldık. Rusya gibi geleneksel pazarlarda yaşanan daralmaya karşılık Suriye gibi pazarlarda görülen artışlar, pazar dağılımının değiştiğini gösterdi. Bu değişken yapı içinde firmalar hem yeni pazarlara açılmaya hem de mevcut pazarlarda daha temkinli bir risk yönetimi yaklaşımıyla ilerleyerek ihracat sürekliliğini korumaya odaklandı. Bu çerçevede, sektörün pazarda kalmayı başarması ve ihracattaki varlığını koruma çabası bizim açımızdan önemli bir dayanıklılık göstergesi oldu. 2024’te yaklaşık 150 milyon dolar seviyesinde olan ihracatın 2025’te 143 milyon dolar seviyesinde gerçekleşmesi, küresel daralmaya rağmen dış pazarlardaki varlığımızı büyük ölçüde koruduğumuzu gösteriyor. Bu zorlu tabloya rağmen uluslararası pazarlardaki temaslarımızı koparmadık. Ağaç işleme makine sektörünün en önemli fuarları olan LIGNA ve WoodTech fuarları başta olmak üzere, yıl boyunca farklı coğrafyalarda düzenlenen uluslararası organizasyonlarda sektörümüzün görünürlüğünü artırmaya ve ticari temaslarını sürdürmeye devam ettik. Bu süreçte özellikle Avrupa başta olmak üzere ana pazarlardaki müşteri ilişkilerini korumak, yeni alıcılarla temas kurmak ve ihracat bağlantılarını canlı tutmak sektör açısından öncelikli başlıklar arasında yer aldı. Diğer yandan, Türk ağaç işleme makine sektörünün gündeminde sadece kısa vadeli piyasa dalgalanmaları değil, uzun vadede rekabet gücünü ve sürdürülebilir büyümesini doğrudan etkileyecek daha yapısal konular öne çıkıyor. Bu başlıklar, geçici ekonomik şartlardan bağımsız olarak sektörün gelecekteki konumunu belirleyecek temel sorun alanlarını oluşturuyor. Bunlardan en önemlileri ise nitelikli personel eksikliği, kârlılığı koruyan fiyatlama modeli, ölçek sorunu ile yerlileştirme ve tedarik zinciri dayanıklılığı olarak karşımıza çıkıyor. Bu çerçevede, 2026’ya girerken sektörümüzde daha temkinli ve kontrollü bir ilerleme yaklaşımının öne çıkacağını görüyoruz. Firmalar hızlı büyümeden çok maliyetleri kontrol etmeye, doğru fiyatlama yapmaya ve sürdürülebilir üretim yapısını güçlendirmeye odaklanmış durumda. Bu dönemde küresel tedarik zincirleri de yeniden şekilleniyor. AB-MERCOSUR ve AB-Hindistan anlaşmaları Avrupa’nın ticaret ve üretim ilişkilerini değiştirirken, Türkiye açısından rekabet baskısını artırabilecek bir tablo ortaya çıkarabilir. Bu nedenle Türkiye’nin değişen bu yapıda güçlü kalabilmesi üretim kalitesini artırmasına, katma değerli ürünlere yönelmesine ve Avrupa ile ticari varlığını güçlendirmesine bağlı görünüyor. Bu dönüşüm sürecinde, sektörün sahadaki temas noktalarının önemi daha da artacak. 22-25 Ekim tarihlerinde düzenlenecek WoodTech fuarı, sektörün en önemli buluşma noktalarından biri olmaya devam ediyor. 2026’da yurt içindeki organizasyonların yanı sıra yurt dışı fuarlar da sektörün öncelikli gündem başlıkları arasında yer almaya devam edecek. AİMSAD olarak ve firmalarımızın bireysel katılımlarıyla, sektörü farklı pazarlarda daha görünür kılmak amacıyla Çin, Mısır, Dubai, İtalya ve ABD başta olmak üzere çeşitli ülkelerde düzenlenen fuarlara katılım sağlayacağız. Bu katılımlar yalnızca satış odaklı değil pazarların yerinde gözlemlenmesi, rekabet koşullarının analiz edilmesi ve bölgesel talep yapısının daha doğru okunması açısından da önem arz ediyor.